中心思想

医疗器械组件龙头地位与平台化战略

美好医疗凭借十余年深耕,已确立其在医疗器械组件领域的龙头地位,并成功构建了从产品设计开发到批量生产交付的全流程服务能力。公司以家用呼吸机组件为核心基本盘业务,与全球行业巨头建立了长期稳定的战略合作关系,确保了业务的持续增长。同时,公司通过掌握医疗器械组件开发、精密模具及成型、自动化等核心技术,形成了强大的平台化延伸能力,成功拓展至人工耳蜗组件、其他医疗产品组件以及家用及消费电子组件等多元化领域,有效挖掘了新的增长点。

多元化增长引擎与稳健财务展望

公司在稳固核心业务的同时,积极布局新业务,其中其他医疗产品组件和家用及消费电子组件展现出爆发式增长,成为未来业绩增长的重要驱动力。尽管短期内毛利率受原材料价格波动影响,但公司凭借优秀的费用管控能力和规模效应,盈利能力保持稳健。基于对各业务板块的增长预期,分析师给予公司“买入”评级,并预测未来几年营收和归母净利润将持续高增长,展现出良好的投资价值。

主要内容

公司发展历程与核心竞争力

美好医疗成立于2010年,经过十多年的聚焦与发展,已成为具备提供医疗器械组件及产品开发全流程服务能力的行业领先者。公司掌握的核心技术包括医疗器械组件及产品的开发技术、塑胶和液态硅胶精密模具及成型技术、自动化技术等。这些技术优势使其在高精密制造(模具最高精度达±0.002mm)、高性能、高稳定性和医疗制造合规性、长期植入零件制造等方面形成竞争优势。公司核心业务清晰,以家用呼吸机组件和人工植入耳蜗组件为主,分别与全球龙头客户A和客户B建立了战略合作关系,并连续多年获得客户的高度认可。此外,公司还积极布局自主医疗器械产品开发(如肺功能仪),并成为医疗器械注册人制度受托生产企业和合约制造商(CDMO),展现出强大的平台型企业延伸能力。

业绩增长驱动与财务表现分析

公司业绩呈现高增长态势。2018年至2021年,公司营业收入从5.8亿元增长至11.4亿元,复合增速达25%;归母净利润从1.31亿元增至3.1亿元,复合增速33.3%。2020年受疫情影响增速有所放缓,但2022年前三季度已恢复强劲增长,实现收入10.7亿元(同比增长29.5%),归母净利润3.3亿元(同比增长38.7%)。从收入构成看,家用呼吸机组件始终占据主导地位,2021年占总收入的67.1%。公司外销收入占据绝对份额,近三年占主营业务收入的比例在85.48%至95.25%之间,主要销往新加坡和澳大利亚。财务方面,公司毛利率在2019-2021年间分别为48.8%、50%、44.9%,2021年有所下降主要受原材料涨价影响,预计后续有望回升。公司费用管控能力优秀,四费率从2018年的17.3%下降至2021年的13.1%,规模效应逐步显现。研发费用率保持稳定在5.6%,体现了公司对技术创新的重视。

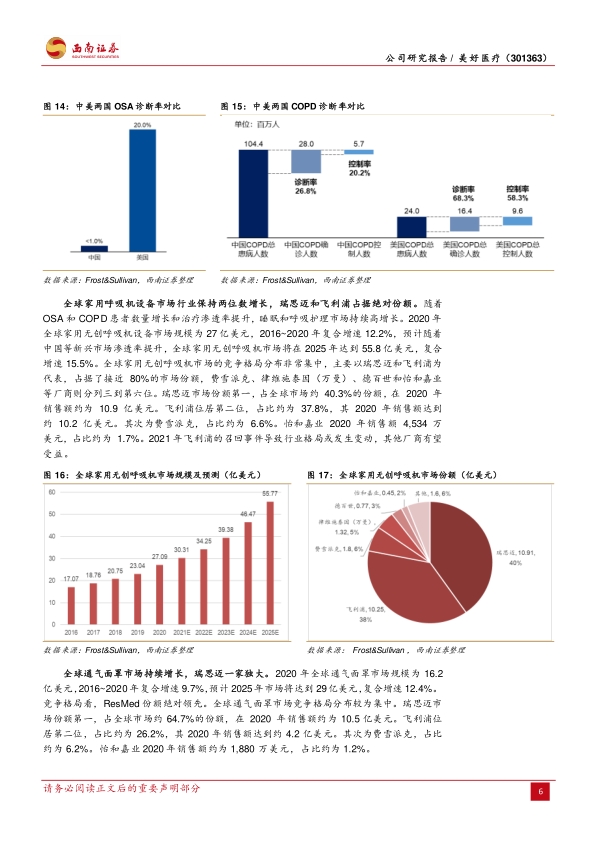

家用呼吸机市场广阔与组件需求激增

家用呼吸机主要应用于睡眠呼吸障碍(OSA)和肺病呼吸护理(COPD)。OSA患病率高,全球30-70岁成年人中有26%患有OSA,全球轻度至重度OSA患者超过9.36亿人,其中中重度患者超过4.24亿人。COPD患者数量庞大,全球约4.7亿人,中国超过1亿人。然而,中美两国OSA诊断率分别为不到20%和不到1%,中国COPD诊断率不足26.8%,市场渗透率有巨大提升空间。根据Frost&Sullivan数据,2020年全球家用无创呼吸机设备市场规模为27亿美元,预计2025年将达到55.8亿美元,复合增速15.5%。全球通气面罩市场规模2020年为16.2亿美元,预计2025年将达到29亿美元,复合增速12.4%。两者合计市场规模2020年为43.3亿美元,预计2025年有望达到85亿美元。下游市场的扩容将带动上游组件市场增长,预计2025年全球家用呼吸机组件市场有望达到14.5亿美元(2020年为7.3亿美元)。市场竞争格局高度集中,瑞思迈和飞利浦占据近80%的市场份额。

基石业务稳健增长与盈利能力分析

家用呼吸机组件是美好医疗的基石业务。公司与全球家用呼吸机龙头客户A建立了长期稳定的战略合作关系,客户A在2018-2020财年营业收入均超过20亿美元并持续增长。美好医疗连续10年获评客户A“最佳供应商”。2021年,公司家用呼吸机组件收入达7.6亿元,同比增长28.4%,占总收入的67.1%。公司已参与客户A新一代呼吸机整套组件的开发,预计未来将持续稳健增长。家用呼吸机组件的毛利率在2018-2021年间分别为45.96%、48.17%、48.48%、45.1%,2021年因原材料涨价有所下降,预计2022年触底后2023年有望反弹。其中,面罩组件的毛利率(2021年为53.3%)高于主机组件(2021年为40.1%)。产品结构变化导致平均售价略有提升,2021年平均售价为8.28元/个,高于2019年的8.03元/个。

技术壁垒构建与产业链核心地位

美好医疗在产业链中定位为医疗器械相关组件供应商,上游为基础化工、自动化设备等,下游为医疗设备生产企业。由于器械组件多为非标定制化产品,工艺复杂、精度要求高、技术迭代快,对企业的全流程服务能力要求极高。公司经过十多年的发展,已积累了丰富的产品研发、工程技术研发和生产经验,掌握了医疗器械组件及产品的开发技术、塑胶和液态硅胶精密模具及成型技术、自动化技术等核心技术。这些技术优势构成了公司在高精密制造、高性能、高稳定性和医疗制造合规性等方面的核心壁垒。凭借出色的产品交付和服务能力以及强大的客户资源和品牌优势,公司在行业内树立了高知名度,并有效推动了新业务的开展,增强了发展潜力和抗风险能力。

精密模具及自动化设备业务概览

公司不仅提供组件开发与交付,还能向客户提供精密模具及自动化设备,包括液态硅胶模具、塑胶模具和自动化设备。液态硅胶模具主要用于生产呼吸机面罩、人工耳蜗密封件等;塑胶模具用于生产呼吸机结构件、人工耳蜗结构件等;自动化设备则是根据客户需求定制的非标准自动化生产系统。该业务收入稳健增长,2019年营收6870.6万元,2021年增至1.04亿元,复合增速23.03%。近三年毛利率分别为44.83%、44.11%、41.42%,总体保持在较为稳定的区间,主要受定制化产品“一模一价”的特性影响。

人工耳蜗组件:与全球龙头深度合作

人工植入耳蜗是治疗轻度至重度失聪的成功生物医学工程助听装置。全球人工植入耳蜗植入系统市场规模从2015年的10.51亿美元增长至2019年的14.5亿美元,复合增长率8.38%,预计未来几年将持续增长。科利耳是该市场的绝对龙头。美好医疗在人工植入耳蜗行业地位突出,与全球最大的人工植入耳蜗制造商之一客户B建立了长期稳固的合作关系,合作历史已超过十年。2021年,公司人工植入耳蜗组件收入为6258万元,占总收入的5.7%,是公司的第三大客户。该业务营收稳健增长,2018年至2021年复合增速达23.6%。毛利率在2018-2021年间分别为51.2%、62.87%、63.85%、59.52%,整体维持稳定。2020-2021年平均单价略有下降,主要受附件新产品销售量增加及汇率波动影响,预计未来随汇率稳定有望提升。

其他医疗产品组件:平台化延伸的成功实践

公司凭借其核心技术,展现出强大的医疗器械组件平台化延伸能力。2018年以来,公司不断拓展业务范围,为迈瑞、强生、西门子、雅培等全球百强器械企业提供监护、给药、介入、助听等细分领域产品和组件的开发及生产服务。同时,还与多家创新型高科技企业在呼气检测、心血管、器械消毒、骨科手术定位、眼科器械等细分领域开展合作。该业务板块呈现爆发式增长,2019年至2021年收入从0.18亿元增长到1亿元,复合增速高达141%。毛利率在2018-2021年间分别为24.1%、39.2%、42.3%、40.2%,已提升至稳定的盈利区间。客户数量从2018年的18家增加至2021年的38家,细分组件产品类别从102个增加至314个,充分验证了公司平台化延伸的成功。

家用及消费电子组件:非医疗领域的新增长极

美好医疗的业务拓展不仅限于医疗领域,还成功延伸至家用及消费电子组件,成为新的增长点。该业务产品品类不断拓展,下游应用领域涵盖手机、咖啡机、面部护理仪器等。2019年至2021年,家用及消费电子组件营收从826万元爆发式增长至8356万元,复合增速高达218.1%。毛利率在2019-2021年间分别为28%、41%、38.7%,已基本达到稳定盈利区间。2021年,咖啡机组件和手机组件分别占该业务收入的58%和33%。其中,手机组件毛利率最高,咖啡机组件毛利率较低但呈上升态势,主要得益于规模效应和生产经验积累带来的成本降低。

业务板块盈利预测与整体财务展望

基于对各业务板块的销量增速假设(家用呼吸机组件25%、精密模具及自动化设备20%、家用及消费电子组件50%、人工植入耳蜗组件15%、自主产品20%、其他医疗产品组件50%、其他30%),分析师预测公司2022-2024年营业收入将分别达到14.6亿元、18.8亿元和24.4亿元。同期归母净利润预计分别为4.1亿元、5.3亿元和7.0亿元,对应每股收益(EPS)分别为1.01元、1.30元和1.73元。整体毛利率预计在2022年触底后,2023年和2024年将分别回升至45.3%和46.2%。

相对估值分析与投资建议

在相对估值方面,选取奕瑞科技和海泰新光作为可比公司,其2022-2024年Wind一致预期PE平均值分别为60倍、45倍和34倍。美好医疗当前股价对应的2022-2024年PE分别为44倍、34倍和26倍。参考可比公司估值水平,分析师给予美好医疗2023年40倍PE,目标价52.08元,首次覆盖给予“买入”评级。

主要经营风险识别

报告提示了美好医疗面临的主要风险,包括:对大客户的依赖风险,可能影响公司业务的稳定性和持续性;汇率波动风险,由于公司外销收入占比较高,汇率变动可能对盈利能力产生影响;人才流失风险,核心技术人才的流失可能削弱公司的竞争优势;以及新业务延伸不及预期的风险,可能影响公司多元化增长战略的实现。

总结

美好医疗作为医疗器械组件领域的龙头企业,凭借其在家用呼吸机组件市场的稳固地位和与全球行业巨头的战略合作,奠定了坚实的业务基础。公司通过持续的技术创新和平台化战略,成功将核心技术能力延伸至人工耳蜗组件、其他医疗产品组件以及家用及消费电子组件等多个高增长领域,形成了多元化的增长引擎。尽管面临原材料价格波动和汇率风险,但公司优秀的费用管控能力和新业务的爆发式增长,共同支撑了其强劲的财务表现和积极的未来展望。分析师基于对公司各业务板块的详细预测和相对估值分析,给予“买入”评级,凸显了其在医疗器械产业链上游的投资价值和成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用