大参林(603233)

事件:

4月27日,大参林发布2022年报及2023年一季报,2022年公司实现营业收入212.48亿元(yoy+26.78%),归母净利润10.36亿元(yoy+30.90%),扣非归母净利润10.09亿元(yoy+40.57%)。2023Q1实现营业收入59.47亿元(yoy+27.16%),归母净利润4.97亿元(yoy+29.29%),扣非归母净利润4.98亿元(yoy+25.66%)。

点评

业绩增长符合预期,门店拓展助力规模增长

2022年公司零售业务实现收入192.42亿元(yoy+25.89%),主要系直营门店数量不断扩大以及次新店和老店的内生增长;加盟及分销业务实现收入15.39亿元(yoy+52.79%),公司利用直营式加盟店的特点及优势,迅速布局直营式加盟店,带动加盟及分销业务收入的快速增长,规模优势得以加强,并持续反哺零售业务。截止至2022年底,公司合计拥有拥有门店10045家,其中直营门店8038家,加盟门店2007家。

数字化征程初见成效,降本增效赋能运营

2022年研发费用7437.84万元(yoy+66.74%)。2022年公司完成自营小程序整合、供应链协同赋能、会员精准营销应用、等10余项公司级数字化项目,支撑过万门店高效运营。公司智慧仓配采用先进技术,以药品安全为核心,实现产品从供应商到用户端的全路径跟踪及溯源,确保药品质量管控。数字化战略贯穿各业务链条,结合各部门业务发展需求建设内部管理系统,为门店可持续扩张和高效管理赋能,实现降本增效。

中医药支持政策频出,龙头药店凸显规模优势

2023Q1,国家医保局下发《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,将符合条件的定点零售药店纳入门诊统筹管理,扩大医药服务供给。公司积极争取门诊统筹定点门店资格,截止至2022年年底拥有门诊统筹资格门店747家。政策鼓励龙头连锁药店做大做强,支持龙头药品零售企业跨地区兼并重组。受益于政策红利、规模经济效益突出的龙头连锁药店会进一步提升行业集中度。

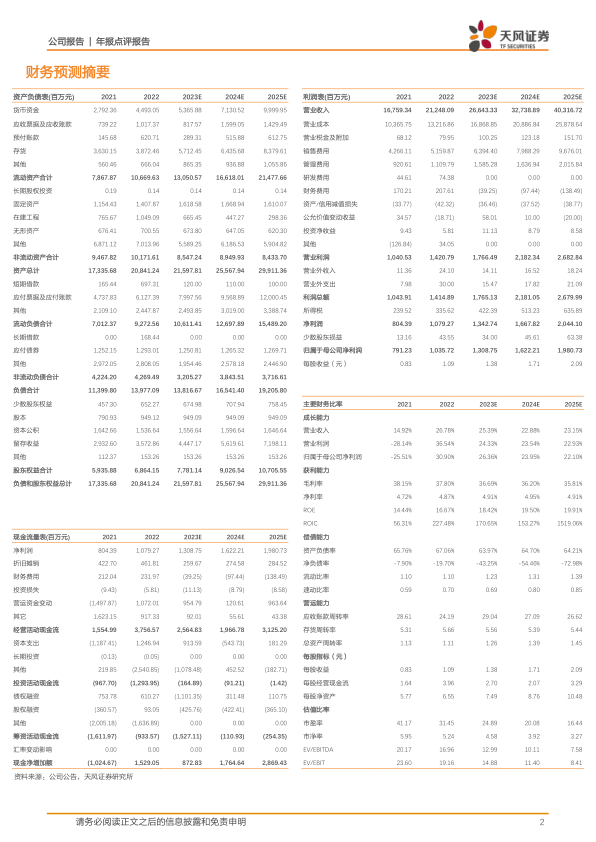

盈利预测与估值

2022年公司受疫情政策优化后业绩表现亮眼,我们将2023-2024年营业收入预测由247.52/297.05亿元上调至266.43/327.39亿元,2025年收入预测为403.17亿元;2023-2024年归母净利润预测由12.93/15.79亿元上调至13.09/16.22亿元,2025年净利润预测为19.81亿元。维持“买入”评级。

风险提示:行业竞争加剧风险,政策变动风险,门店拓展不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用