中心思想

本报告对大参林(603233)2023年半年报进行了深度分析,核心观点如下:

-

业绩稳健增长与门店扩张提速: 公司2023年上半年营收和净利润均实现稳健增长,同时门店扩张速度加快,尤其是在新区域的布局上。

-

维持“买入”评级: 预计公司未来几年归母净利润将保持增长态势,维持“买入”评级。

主要内容

公司业绩表现

-

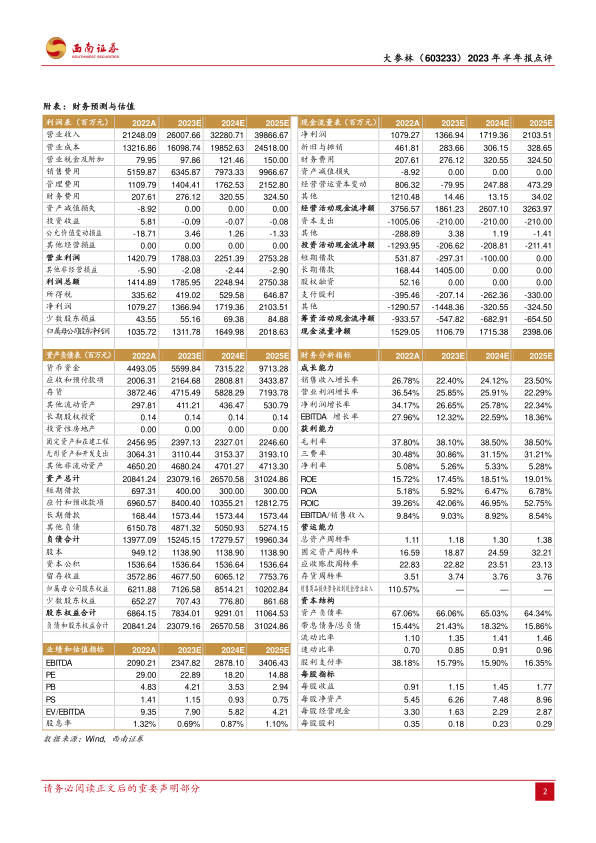

营收与利润双增长: 2023年上半年,大参林实现营业收入119.9亿元,同比增长23.4%;归母净利润9.2亿元,同比增长28.5%。第二季度,公司实现营业收入60.5亿元,同比增长19.9%;归母净利润4.2亿元,同比增长27.5%。

门店扩张策略

-

新区域拓展与并购: 公司积极拓展新区域市场,上半年新进入山西省、安徽省及新疆维吾尔族自治区。通过并购快速进入新区域或提升弱势区域内的规模,例如在西安、山西、辽宁等地积极寻找并购标的。

-

门店数量增长: 截至2023年上半年末,公司共有11989家连锁门店(含加盟店3087家),覆盖19个省份。上半年净增1944家门店,包括自建门店610家、加盟门店1080家和并购门店362家。

业务发展分析

-

处方药外流承接: 截至2023年上半年末,公司拥有DTP门店209家,获得各类医保统筹报销资格的门店1449家,其中接入门诊统筹的门店745家,双通道门店554家。

-

非药品类高速增长: 分产品来看,中西成药收入同比增长23.9%,中参药材收入同比增长19.8%,非药品收入同比增长28.1%,非药品类增长最快,主要受益于消费者保健及健康意识的提升。

-

区域市场发展: 公司在各地区发展均衡,华南市场销售额增长18%,华中市场增长14.6%,华东市场增长35.9%,东北、华北、西北及西南市场销售额增长72.1%,主要得益于门店并购带来的销售增长。

盈利预测与投资建议

-

盈利预测: 预计公司2023-2025年归母净利润分别为13.1亿元、16.5亿元、20.2亿元,对应同比增速为26.7%/25.8%/22.3%。

-

投资建议: 维持“买入”评级。

风险提示

总结

大参林2023年上半年业绩表现稳健,营收和净利润均实现显著增长。公司通过积极的门店扩张策略,尤其是在新区域市场的拓展和并购方面,实现了规模的快速扩张。非药品类业务的高速增长和处方药外流的承接也为公司业绩增长提供了有力支撑。维持“买入”评级,但需关注疫情、门店扩张和药品降价等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用