美好医疗(301363)

事件

公司发布2022年年报和2023年一季报,2022年公司实现营业收入14.15亿元,同比增长24.43%,归母净利润4.02亿元,同比增长29.66%,扣非归母净利润3.93亿元,同比增长29.81%。2022年Q4单季度实现营业收入3.48亿元,同比增长11.04%,归母净利润0.75亿元,同比增长1.16%。2023年Q1实现营业收入3.67亿元,同比增长29.24%,归母净利润1.08亿元,同比增长61.74%,扣非归母净利润1.00亿元,同比增长52.74%。业绩好于预期。

2022年家用呼吸机组件业务收入同比增长38.7%,奠定业绩增长基础

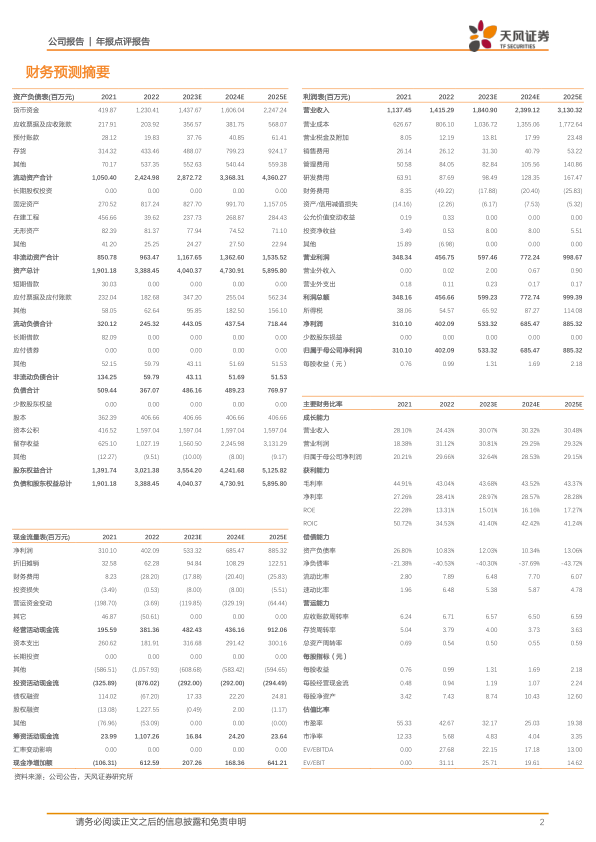

公司不断巩固和提高公司当前所在的家用呼吸机组件和人工植入耳蜗组件细分市场的优势,加深与客户长期战略合作关系,加强新产品的研发和纵深拓展力度。2022年家用呼吸机组件业务收入10.59亿元,同比增长38.73%,毛利率42.88%。人工植入耳蜗组件收入9800.26万元,同比增长56.6%。

公司费用率保持稳定,加强新客户拓展,加大研发投入

2022年毛利率43.04%(同比降低1.86百分点),净利率28.41%(同比增加1.15百分点),研发费用率6.2%(同比增加0.58百分点)。23年Q1毛利率43.39%,净利率29.51%,研发费用率5.64%。不断加深和加强与全球医疗器械其他细分市场龙头企业客户的合作,在给药、介入、助听、监护等细分领域也为强生、西门子、雅培、瑞声达听力、迈瑞等十二家全球医疗器械100强企业提供产品及组件的开发及生产服务。

加大研发投入,产能进一步释放

2022全年累计投入研发费用达8768.59万元,同比增长37.2%。公司最新一代液态硅胶冷流道技术提高了液态硅胶模具性能,提升生产效率;开发出液态硅胶叠层模技术,使单机产能大幅提升;公司的医用长期植入材料加工技术平台和新的生产能力建设取得进展。

全球的产能进一步释放。公司配套全球知名医疗器械客户,公司设立了马来西亚生产基地;2022年惠州生产基地投产,马来二期扩产。

盈利预测与估值模型

因为家用呼吸机组件业务收入增长,我们上调公司盈利预测,预计公司23-25年归母净利润为5.33/6.85/8.85亿元(23-24年前值4.98/6.47亿元),维持“买入”评级。

风险提示:单一大客户依赖的风险,核心人员流失风险,汇率波动风险,毛利率下降的风险

微信扫一扫-立即使用

微信扫一扫-立即使用