美好医疗(301363)

投资要点

医疗器械精密组件领域种子选手。美好医疗成立于2010年,专注于医疗器械精密组件及产品的设计开发、制造和销售。公司核心业务是家用呼吸机和人工耳蜗组件的开发制造和销售。同时,公司还提供监护、给药、介入、助听等细分领域产品和组件的开发及生产服务,在呼气检测、心血管、器械消毒、骨科手术定位、眼科器械等细分领域与全球多家企业开展产品及工艺技术开发和生产制造方面的合作。

家用呼吸机和人工耳蜗基石业务,客户合作有望进一步加深。公司主要产品为家用呼吸机和人工植入耳蜗组件,其中2022年家用呼吸机组件收入10.59亿元,营收占比为75%,2020-2022营收CAGR为33%;人工植入耳蜗组件收入0.98亿元,营收占比7%,2020-2022营收CAGR为33%。全球家用呼吸机行业集中度较高,公司呼吸机组件产品的主要客户A为全球龙头。目前客户A拟推出新一代家用呼吸机,公司从2017年开始参与了整套结构组件的材料、结构、模具、自动化、生产工艺、品质标准等方面的开发,并已开始为客户A批量试产,合作有望进一步加深。客户B是全球最大的人工植入耳蜗制造商之一,公司与客户B已有10余年的合作历史,获得高度认可,并建立良好的合作关系。公司持续加深客户合作,加强新产品研发和拓展力度,实现基石业务稳定增长。

外延消费电子及其他医疗领域,打开成长空间。公司掌握医疗器械精密组件从设计开发、加工制造、自动化生产全流程的技术工艺,包括液态硅胶等多种特色技术,广泛应用于医疗、食品、母婴、电子等多个领域,能够快速切入多个领域,为下游客户提供丰富的产品组合。公司深耕医疗器械精密组件领域多年,技术驱动下得到核心客户高度认可,塑造高品质口碑,进而延展至消费电子及其他医疗领域,开拓新客户打开成长空间。2022年家用及消费电子组件收入0.77亿元,营收占比为5%,2020-2022营收CAGR为27%。公司持续加强在全球医疗器械其他细分领域的拓展,加强与已建立关系的十余家百强客户的业务合作,增加公司的营收,2022年其他医疗产品组件收入0.80亿元,营收占比为6%,2020-2022营收CAGR为22%。未来随着新客户持续开发,外拓下游领域取得相关业务,逐步降低大客户集中度高的风险。

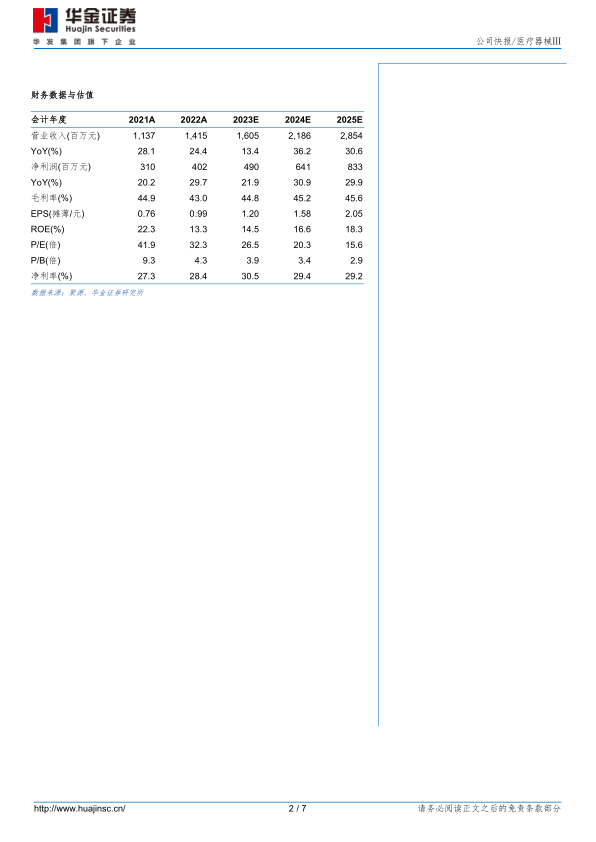

投资建议:预计公司2023-2025年归母净利润分别为4.90/6.41/8.33亿元,增速分别为22%/31%/30%,对应PE分别为27/20/16倍。考虑到公司和核心客户合作持续加深,家用呼吸机和人工耳蜗基石业务稳定增长,外延家用消费电子及其他医疗领域增加新营收,公司业绩有望稳定增长。首次覆盖,给予“增持-A”评级。

风险提示:客户集中度高的风险、新客户拓展不及预期风险、汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用