美好医疗(301363)

投资要点

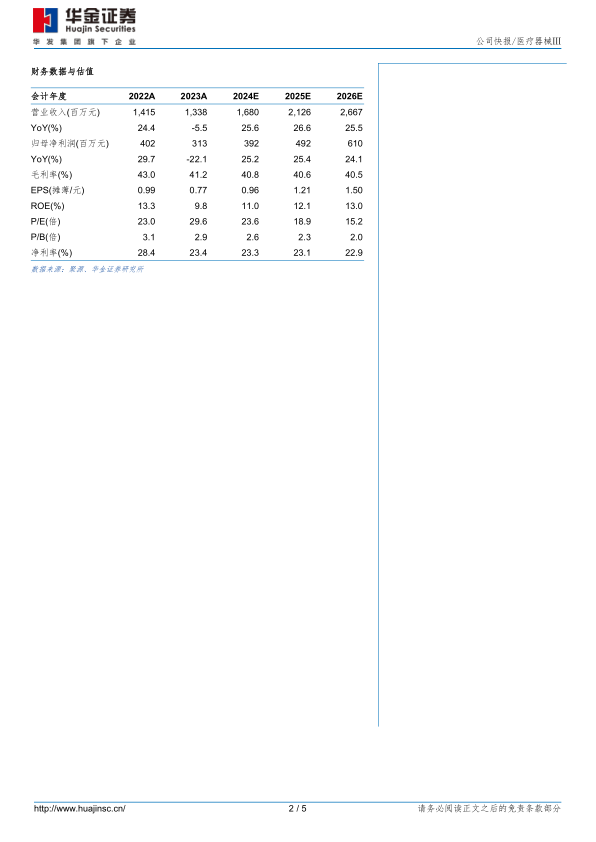

事件:公司发布2023年年度报告和2024年一季报,2023年实现营收13.38亿元(-5%,同比增速,下同);归母净利润3.13亿元(-22%);扣非归母净利润2.91亿元(-26%);2023Q4单季度,公司实现营收2.94亿元(-15%),实现归母净利润0.13亿元(-82%),实现扣非归母净利润0.12亿元(-83%)。2024Q1单季度,公司实现营收2.82亿元(-23%),实现归母净利润0.58亿元(-46%),实现扣非归母净利润0.56亿元(-44%)。

家用呼吸机业务短期承压,其他业务实现稳定增长。细分业务来看,受到下游客户阶段性去库存的影响,2023年家用呼吸机组件业务实现营收8.67亿,同比下滑18.12%,公司核心客户A库存压力逐渐出清,业务量逐步回升;人工植入耳蜗板块实现营收1.14亿元,同比增长15.87%;家用及消费电子组件实现营收1.50亿元,同比增长94.21%;精密模具及自动化设备实现营收0.98亿元,同比增长23.48%;其他医疗组件业务实现营收0.85亿元,同比增长6.38%。除家用呼吸机和人工植入耳蜗板块外,其余板块营收综合增速达到38.08%。其他板块业务的快速增长,反映了公司在多元化业务赛道布局上初显成效。未来公司将加快引入新品类,促进公司营收增长。

持续加大研发投入,增强核心竞争力。2023年公司研发投入达到1.20亿元,占公司营收的9.00%,同比增加37.31%,持续加强公司在核心战略赛道的技术能力和核心竞争力。在巩固和加强传统优势技术平台能力建设的同时,加大心血管介入、电生理、节律管理、体外诊断、血糖管理、外科等细分市场的投入。同时,公司不断加强研发团队的建设,吸引行业内优秀人才加入公司研发队伍,为公司的研发工作注入了新的活力。

发布股权激励计划,彰显公司发展信心。公司发布2024年限制性股票激励计划,首次授予的激励对象不超过163人,包括公司董事、高级管理人员以及公司(含子公司)核心员工,考核目标为24/25/26年营收或净利润增长率分别达25.00%/56.25%/95.31%(以23年为基准),触发条件为24/25/26年营收或净利润增长率分别达20.00%/44.00%/72.80%(以23年为基准),彰显公司未来发展信心。

投资建议:受到大客户去库存压力影响,公司业绩短期承压,我们调整盈利预测,预计公司2024-2026年归母净利润分别为3.92/4.92/6.10(2024-2025年前值为6.41/8.33亿元),增速分别为25%/25%/24%,对应PE分别为24/19/15倍。考虑到公司和核心客户合作持续加深,家用呼吸机业务逐步回升,人工耳蜗业务稳定增长,外延家用消费电子及其他医疗领域增加新营收,公司业绩有望恢复增长,维持“增持-A”评级。

风险提示:客户集中度高的风险、新客户拓展不及预期风险、汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用