中心思想

医用导管龙头地位与市场机遇

维力医疗作为国内医用导管行业的领军企业,凭借其在麻醉和导尿等核心领域的市场领先地位,以及广泛的产品线和强大的研发实力,在广阔的低值医用耗材市场中占据优势。该市场规模庞大且持续增长,预计2025年国内市场将达2213亿元,同时行业集中度低,为头部企业提供了巨大的市场整合和份额提升机遇。在人口老龄化加剧、国产替代加速、产品升级需求持续以及行业集中度提升等多重驱动因素下,维力医疗面临显著的增长潜力。

产品创新与营销变革驱动增长

公司通过“产品升级与营销改革双轮驱动”战略,积极推出BIP合金涂层导尿管和一次性负压清石鞘等高技术、高毛利创新产品,有效提升了产品竞争力与盈利空间。同时,深化“聚焦专科、精耕终端”的营销改革,通过分线管理、专业团队建设和积极应对集采,旨在提升市场覆盖率和终端服务能力。这些战略举措有望推动公司业绩迈上新台阶,预计2023-2025年归母净利润将实现稳健增长,并获得“增持”评级。

主要内容

行业分析

千亿空间,市场集中度低

低值医用耗材市场空间广阔,2016年全球市场规模约528.07亿美元。国内市场增长迅速,2023年规模约1550亿元,预计2025年将达到2213亿元。中国医用导管市场增速远超全球平均水平,2019年市场规模为661.5亿元,预计2022年将增至943.40亿元,复合增速达12.56%。国内低值耗材市场高度分散,2021年行业CR5仅为15.7%。市场份额占比方面,注射穿刺类最大,达30%,其次为医用卫生材料及敷料类,占22%。

多因素驱动下,行业增长空间广阔

老龄化趋势与住院人数增长: 2022年我国65岁及以上人口达2.10亿,占总人口的14.90%,导致住院病人数快速增长,2021年国内总住院人数达8103.11万人次,2004-2021年复合增速达9.56%。

国产替代率提升空间广阔: 我国低值耗材产业发展迅速,国产产品门类齐全且性价比优势凸显。尽管高端市场仍由进口品牌主导,但国内企业在技术研发和产业应用方面不断突破,国产替代进程将不断推进。

产品升级换代需求持续: 随着医疗技术的不断进步和临床需求的日益提升,低值耗材产品面临智能化、精准化升级换代的迫切需求,以满足患者对舒适性和安全性的更高要求。

集中度提升,行业出清,龙头企业市场份额提升: 低值医用耗材行业竞争激烈,技术发展、医疗需求提高和市场竞争加剧将促使行业优胜劣汰,市场将逐渐集中在具有核心竞争力的企业手中。以导尿管市场为例,2019年全球CR3达57.10%,而国内CR3仅为36.20%,维力医疗以17.24%的市占率位居国内第一,未来龙头企业市场份额有望进一步提升。

公司分析

国内医用导管龙头企业,产品丰富,实力强劲

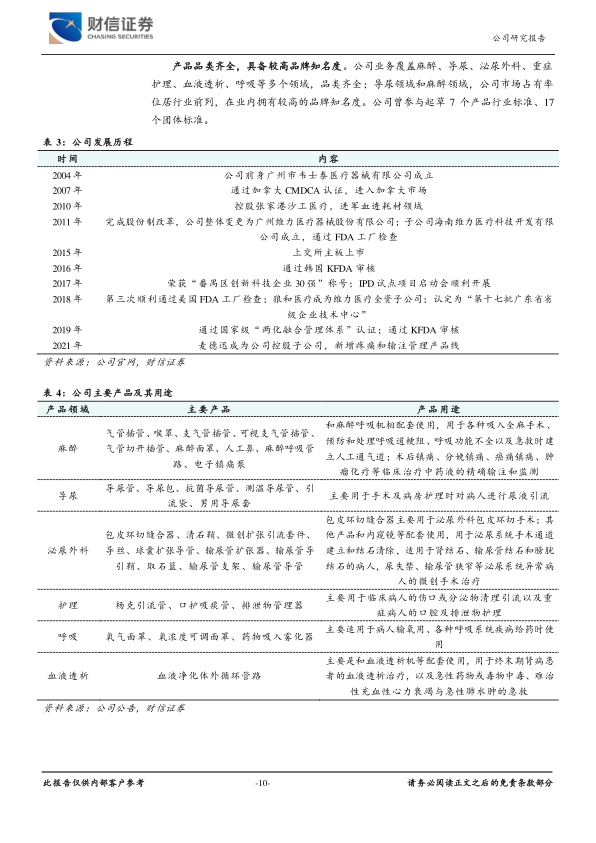

维力医疗成立于2004年,2015年上市,主要从事医用导管的研发、生产和销售。公司在全球取得各类注册证超300个,拥有8家子公司和5个生产基地。产品品类齐全,覆盖麻醉、导尿、泌尿外科、重症护理、血液透析、呼吸等多个领域,其中导尿和麻醉领域市场占有率位居行业前列。在国内市场,公司已覆盖全国超过4000家医院,其中超过1000家三甲医院;海外市场产品远销90余个国家或地区。公司技术领先,拥有265项专利(23项发明专利),掌握独特的原料配方、抗微生物粘附技术、亲水涂层技术及传感技术,具备国内领先的医用导管生产产能和自动化工艺。财务方面,受益于国内收入占比提升和产品结构升级,公司毛利率不断提升,2023年前三季度毛利率达45.39%。

多条产品线,推高营收增长

导尿业务: 公司导尿领域产品技术和业务体量均是国内行业龙头,并处于国际领先地位。2022年导尿业务实现营收4.24亿元,同比增长46.21%,毛利率达28.05%。

麻醉业务: 公司麻醉业务线品项齐全,市场占有率业内领先,已覆盖国内超3000家医院。2022年麻醉业务收入达4.09亿元,同比增长17.19%,毛利率逐年提升至54.81%。

泌尿外科业务: 主要包括泌尿外科结石手术耗材类产品和包皮环切缝合器。2022年营收达1.96亿元,2017-2022年营收复合增速高达59.48%,毛利率稳步提升至80.15%。

护理业务: 公司护理产品主要包括吸引连接管、口护吸痰管和排泄物管理系统。2022年护理业务营收达1.59亿元,营收占比达11.69%。

呼吸业务: 公司呼吸领域产品主要是药物吸入雾化器和氧气面罩。2022年呼吸业务实现营收0.64亿元,毛利率同比提升6.11pcts至37.69%。

血液透析业务: 公司血透领域产品主要是血透管路。2022年公司实现血透产品收入0.81亿元,同比增长10.96%。

产品迭代升级,进一步提升竞争力

公司通过提高产品技术水平,开拓传统低端产品的升级替代市场,推出数个具有明显技术优势的高端产品,逐步形成技术壁垒,提高产品溢价空间。

BIP合金涂层导尿管: 该产品采用全球首创的金银钯合金涂层技术,通过释放微电流阻止细菌的粘附和定植,有效预防导尿管相关尿路感染(CAUTI)。该技术具有国际专利和国内发明专利,在美国、欧洲等国家和地区有超过20年的临床应用,占美国涂层导尿管市场98%的份额。

一次性负压清石鞘: 这是公司推出的泌尿外科结石手术创新辅助耗材,已获得FDA、NMPA、CE等多个产品注册证。该产品通过持续性灌注与吸引,有效降低腔内压力、彻底解决结石返流问题、保持视野清晰,显著提高手术效率和结石清石率,临床价值明显。该产品已在全球超过30个国家使用,并有超过10篇循证研究学术论文支持。

深化营销改革,聚焦专科,精耕终端

公司实施国内产品分线发展策略,整合市场渠道和销售人员,实现专业化运作。深化“聚焦专科、精耕终端”战略,将业务聚焦于麻醉、泌尿、护理、呼吸、血液透析五大专科领域,并组建专业营销团队,直面医院、医疗机构进行精准营销推广。为积极应对集采,公司成立了集采招标领导小组,采取灵活的价格策略,多次成功中标省、市级带量采购,显著提升了中标产品的区域市场占有率。

盈利预测与估值

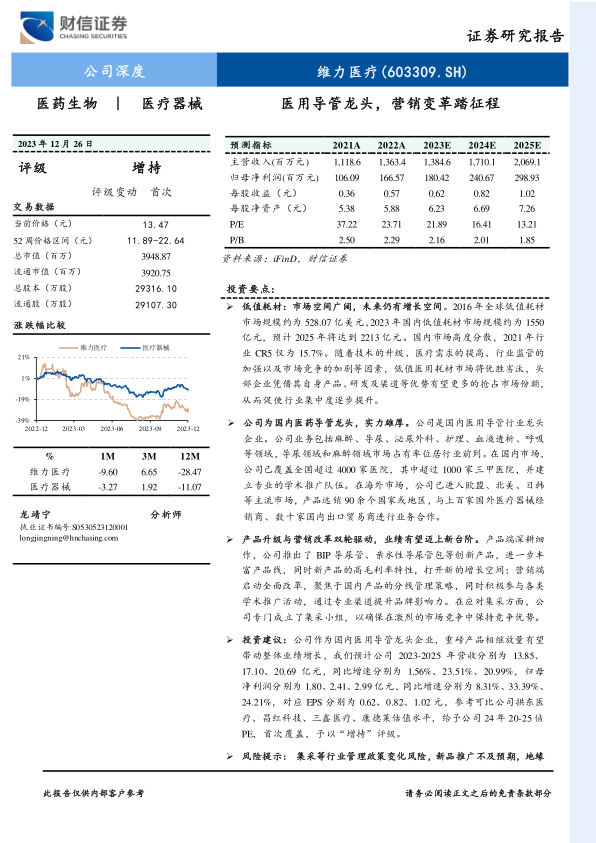

基于BIP导尿管、双腔可视喉罩等重点新产品陆续上市并顺利销售、营销改革顺利推进以及海外业务稳步增长的假设,财信证券预计维力医疗2023-2025年营收分别为13.85亿元、17.10亿元、20.69亿元,同比增速分别为1.56%、23.51%、20.99%。归母净利润分别为1.80亿元、2.41亿元、2.99亿元,同比增速分别为8.31%、33.39%、24.21%,对应EPS分别为0.62元、0.82元、1.02元。参考可比公司估值水平,给予公司2024年20-25倍PE,首次覆盖,予以“增持”评级。

风险提示

主要风险包括:集采等行业管理政策变化可能导致公司产品销售受阻或降价幅度超预期;新品推广不及预期可能影响业绩增长;地缘摩擦、贸易摩擦风险可能对海外销售造成波动;以及若控股子公司经营业绩未达预期,公司将面临商誉减值风险。

总结

维力医疗作为国内医用导管行业的领军企业,受益于低值医用耗材市场广阔的增长空间和行业集中度提升的趋势。公司通过持续的产品创新,特别是BIP合金涂层导尿管和一次性负压清石鞘等高技术含量产品的推出,显著提升了核心竞争力与盈利能力。同时,深化“聚焦专科、精耕终端”的营销改革和积极应对集采策略,有效拓展了市场份额并优化了销售模式。尽管面临政策变化、新品推广不及预期、地缘贸易摩擦及商誉减值等风险,但公司凭借其强大的研发实力、丰富的产品线和成熟的国内外市场网络,预计未来业绩将保持稳健增长,获得“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用