维力医疗(603309)

投资要点

业绩短期承压:公司发布2023年中报,2023H1实现收入6.52亿元(+3%)、归母净利润0.92亿元(+12%)、扣非归母净利润0.83亿元(+12%);2023Q2单季度实现收入2.90亿元(-12%)、归母净利润0.40亿元(-9%)、扣非归母净利润0.35亿元(-10%)。2023H1业绩略低于市场预期,主要因为受到北美大客户去库存影响,相关订单量有所下滑,导致海外业务收入阶段性承压。

麻醉和呼吸业务快速增长。分业务来看,2023H1公司麻醉业务收入2.28亿元(+34%),呼吸业务收入0.44亿元(+50%),导尿业务收入1.69亿元(-15%),泌尿外科业务收入1.08亿元(+13%),护理业务收入0.50亿元(-40%),血透业务收入0.32亿元(-11%)。其中,麻醉和呼吸业务表现较好,导尿线因BIP产品销售略不及预期导致收入下滑,护理业务下降较多主要由于海外护理产品销售下滑所致。

内销增长表现亮眼,外销短期承压不改长期发展潜力。2023H1公司实现内销收入3.78亿元(+25%),实现快速增长,主要系公司积极参与带量采购,以价换量提升产品市占率,同时学术推广赋能营销,加快新产品切入市场,并带动原产品放量。2023H1公司实现外销收入2.64亿元(-18%),业绩短期承压,主要是因为北美大客户消化库存导致订单下降,且新增的大客户有交付磨合期。另外,公司持续拓展新的大客户,与德国贝朗公司合作的导尿套业务逐渐进入稳定生产和出货阶段。兽用产品线取得突破,初步建立了海外销售网络,并形成收入,持续看好公司长期发展潜力。

持续丰富产品布局,重点单品加速进院。公司持续加大研发投入,聚焦重点产品研发,2023H1公司研发投入约0.41亿元(+29%)。报告期内,公司有5个产品(电子注药泵、一次性使用呼吸回路包、前端可弯曲输尿管鞘导管及附件、一次性使用负压引流器、一次性使用导引针)获得国内医疗器械注册证,有3个产品(一次性包皮环切缝合器&吻合器、气管插管、PVC导尿管)获得欧盟MDR认证,有1个产品(维力亲水PVC导尿管)获得美国FDA批准注册,不断丰富产品品类。同时,加速推进重点产品入院,可视双腔支气管插管新进院51家,镇痛泵新进院38家,清石鞘新进院68家,新产品前端可弯鞘进院12家,BIP抗菌导尿管和亲水涂层超滑导尿包新进院159家,促进公司营收增长。

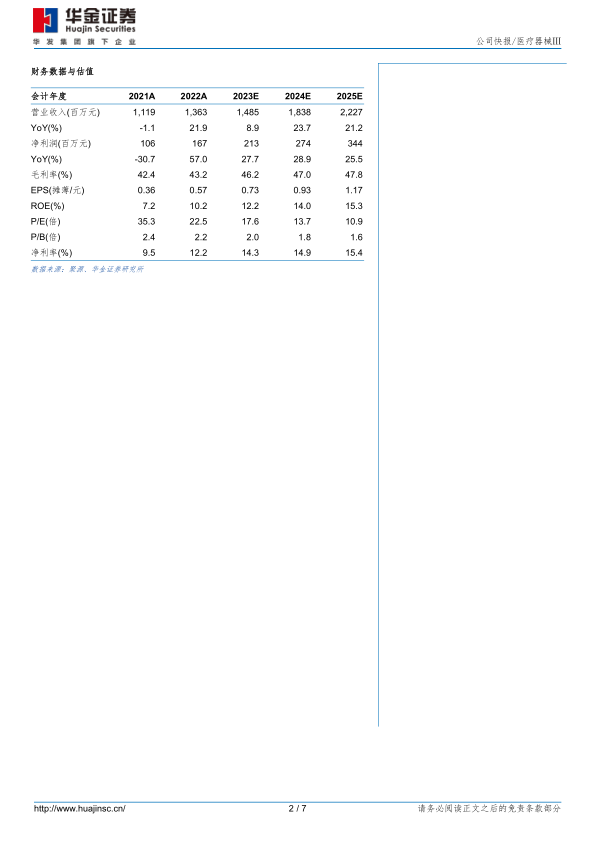

投资建议:我们预计公司2023-2025年归母净利润分别为2.13/2.74/3.44亿元,增速分别为28%/29%/26%,对应PE分别为18/14/11倍。考虑到公司内销快速增长,海外大客户库存出清,订单逐步恢复,预计公司业绩有望迎来拐点。首次覆盖,给予“买入”评级。

风险提示:新品放量不及预期风险,集中带量采购风险,海外销售恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用