九典制药(300705)

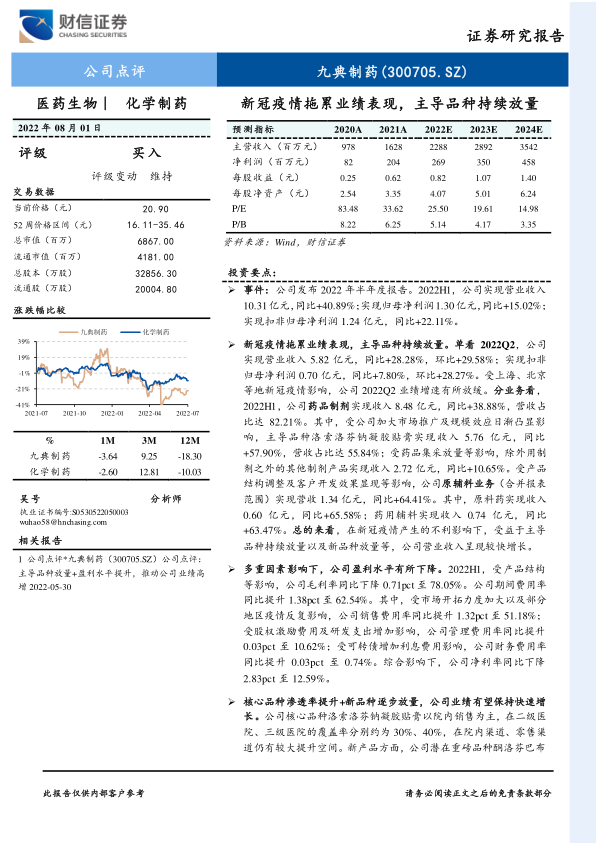

事件:公司发布2022年半年度报告。2022H1,公司实现营业收入10.31亿元,同比+40.89%;实现归母净利润1.30亿元,同比+15.02%;实现扣非归母净利润1.24亿元,同比+22.11%。

新冠疫情拖累业绩表现,主导品种持续放量。单看2022Q2,公司实现营业收入5.82亿元,同比+28.28%,环比+29.58%;实现扣非归母净利润0.70亿元,同比+7.80%,环比+28.27%。受上海、北京等地新冠疫情影响,公司2022Q2业绩增速有所放缓。分业务看,2022H1,公司药品制剂实现收入8.48亿元,同比+38.88%,营收占比达82.21%。其中,受公司加大市场推广及规模效应日渐凸显影响,主导品种洛索洛芬钠凝胶贴膏实现收入5.76亿元,同比+57.90%,营收占比达55.84%;受药品集采放量等影响,除外用制剂之外的其他制剂产品实现收入2.72亿元,同比+10.65%。受产品结构调整及客户开发效果显现等影响,公司原辅料业务(合并报表范围)实现营收1.34亿元,同比+64.41%。其中,原料药实现收入0.60亿元,同比+65.58%;药用辅料实现收入0.74亿元,同比+63.47%。总的来看,在新冠疫情产生的不利影响下,受益于主导品种持续放量以及新品种放量等,公司营业收入呈现较快增长。

多重因素影响下,公司盈利水平有所下降。2022H1,受产品结构等影响,公司毛利率同比下降0.71pct至78.05%。公司期间费用率同比提升1.38pct至62.54%。其中,受市场开拓力度加大以及部分地区疫情反复影响,公司销售费用率同比提升1.32pct至51.18%;受股权激励费用及研发支出增加影响,公司管理费用率同比提升0.03pct至10.62%;受可转债增加利息费用影响,公司财务费用率同比提升0.03pct至0.74%。综合影响下,公司净利率同比下降2.83pct至12.59%。

核心品种渗透率提升+新品种逐步放量,公司业绩有望保持快速增长。公司核心品种洛索洛芬钠凝胶贴膏以院内销售为主,在二级医院、三级医院的覆盖率分别约为30%、40%,在院内渠道、零售渠道仍有较大提升空间。新产品方面,公司潜在重磅品种酮洛芬巴布膏处于申报生产阶段,有望于今年获批上市;铝镁加咀嚼片、枸橼酸托法替布片、盐酸普拉克索缓释片等多款制剂产品处于申报生产阶段。在核心产品洛索洛芬钠凝胶贴膏持续放量、新产品陆续上市的推动下,公司业绩有望保持快速增长。

盈利预测与投资建议:2022-2024年,预计公司实现归母净利润2.69/3.50/4.58亿元,EPS分别为0.82/1.07/1.40元,当前股价对应的PE分别为25.50/19.61/14.98倍,考虑到:(1)未来3年,公司业绩有望保持约30%的复合增速;(2)过去3年,可比公司羚锐制药的利润复合增速为14.21%,PE的均值、中位数分别为18.24、17.15倍;(3)公司主导产品主要在医院端销售,在医保控费的背景下,可能面临一定的降价压力;给予公司2022年30-35倍PE,对应的目标价格为24.60-28.70元/股,维持公司“买入”评级。

风险提示:药品集采价格下降风险;产品销售不及预期风险;行业竞争加剧风险;新冠疫情风险;产品研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用