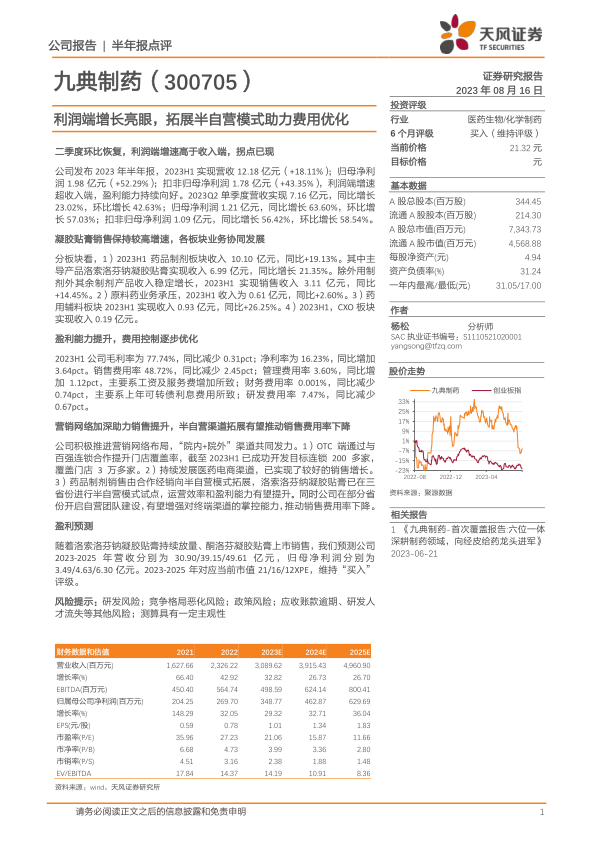

九典制药(300705)

二季度环比恢复,利润端增速高于收入端,拐点已现

公司发布2023年半年报,2023H1实现营收12.18亿元(+18.11%);归母净利润1.98亿元(+52.29%);扣非归母净利润1.78亿元(+43.35%),利润端增速超收入端,盈利能力持续向好。2023Q2单季度营收实现7.16亿元,同比增长23.02%,环比增长42.63%;归母净利润1.21亿元,同比增长63.60%,环比增长57.03%;扣非归母净利润1.09亿元,同比增长56.42%,环比增长58.54%。

凝胶贴膏销售保持较高增速,各板块业务协同发展

分板块看,1)2023H1药品制剂板块收入10.10亿元,同比+19.13%。其中主导产品洛索洛芬钠凝胶贴膏实现收入6.99亿元,同比增长21.35%。除外用制剂外其余制剂产品收入稳定增长,2023H1实现销售收入3.11亿元,同比+14.45%。2)原料药业务承压,2023H1收入为0.61亿元,同比+2.60%。3)药用辅料板块2023H1实现收入0.93亿元,同比+26.25%。4)2023H1,CXO板块实现收入0.19亿元。

盈利能力提升,费用控制逐步优化

2023H1公司毛利率为77.74%,同比减少0.31pct;净利率为16.23%,同比增加3.64pct。销售费用率48.72%,同比减少2.45pct;管理费用率3.60%,同比增加1.12pct,主要系工资及服务费增加所致;财务费用率0.001%,同比减少0.74pct,主要系上年可转债利息费用所致;研发费用率7.47%,同比减少0.67pct。

营销网络加深助力销售提升,半自营渠道拓展有望推动销售费用率下降

公司积极推进营销网络布局,“院内+院外”渠道共同发力。1)OTC端通过与百强连锁合作提升门店覆盖率,截至2023H1已成功开发目标连锁200多家,覆盖门店3万多家。2)持续发展医药电商渠道,已实现了较好的销售增长。3)药品制剂销售由合作经销向半自营模式拓展,洛索洛芬纳凝胶贴膏已在三省份进行半自营模式试点,运营效率和盈利能力有望提升。同时公司在部分省份开启自营团队建设,有望增强对终端渠道的掌控能力,推动销售费用率下降。

盈利预测

随着洛索洛芬钠凝胶贴膏持续放量、酮洛芬凝胶贴膏上市销售,我们预测公司2023-2025年营收分别为30.90/39.15/49.61亿元,归母净利润分别为3.49/4.63/6.30亿元。2023-2025年对应当前市值21/16/12XPE,维持“买入”评级。

风险提示:研发风险;竞争格局恶化风险;政策风险;应收账款逾期、研发人才流失等其他风险;测算具有一定主观性

微信扫一扫-立即使用

微信扫一扫-立即使用