九典制药(300705)

事件:

公司发布2023年三季报,2023年前三季度实现营业收入18.93亿元(YoY+18.37%);归母净利润3.10亿元(YoY+48.76%);扣非归母净利润2.89亿元(YoY+43.24%)。2023Q3单季度实现营业收入6.75亿元(YoY+18.83%);归母净利润1.12亿元(YoY+42.91%);扣非归母净利润1.10亿元(YoY+43.06%)

销售费用率下降可期,盈利能力持续向好

2023Q1-3公司毛利率为77.99%(YoY-0.30pct);净利率为16.38%(YoY+3.35pct)。销售费用率46.58%(YoY-4.56pct),随着集采逐步推进+外用制剂产品市场渐入成熟期因而相关费用减少+半自营模式转型,未来销售费用率有望进一步下降;管理费用率3.51%(YoY+0.74pct),主要系工资及服务费增加所致;财务费用率0.10%,(YoY-0.62pct),主要系上年可转债利息所致;研发费用率8.31%(YoY+0.28pct)。

洛索洛芬钠凝胶贴膏放量+酮洛芬凝胶贴膏国谈进行,双轮驱动有望加速销售规模提升

主导产品洛索洛芬钠凝胶贴膏上市以来销量快速提升,2022年销售收入实现13.03亿元,目前已中选广东联盟集采且自22年12月起陆续落地执行,2023年下半年以来,该产品入选浙江第四批集采、京津冀“3+N”联盟集采,就广东联盟目前的执行情况看,实现了较好的以价换量,随着其余地区集采推进落地,销售规模有望持续扩大。销售渠道上,洛索洛芬钠凝胶贴膏目前以院内销售为主,后续将加大院外市场投入,打造“久悦”贴膏品牌,有望实现院外收入突破提升。另,新品酮洛芬凝胶贴膏已通过《2023年国家基本医疗保险、工伤保险和生育保险药品目录调整》初步形式审查,目前进入国谈第四阶段,国家医保局预计今年12月初有望公布新版目录,若成功纳入,明年起放量可期。

聚焦经皮给药蓝海,在研产品丰富助力持久续航

公司是国内经皮给药管线布局最丰富的企业,已获批上市2款产品(洛索洛芬钠凝胶贴膏、酮洛芬凝胶贴膏),在研产品超15个,包括已申报上市的氟比洛芬凝胶贴膏、洛索洛芬钠贴剂、酮洛芬凝胶、利多卡因凝胶贴膏、利丙双卡因乳膏;临床阶段的吲哚美辛凝胶贴膏、椒七麝凝胶贴膏、PDX-02、PDX-03、氟比洛芬贴剂等,产品矩阵扩容助力公司在经皮给药领域持久续航。

盈利预测

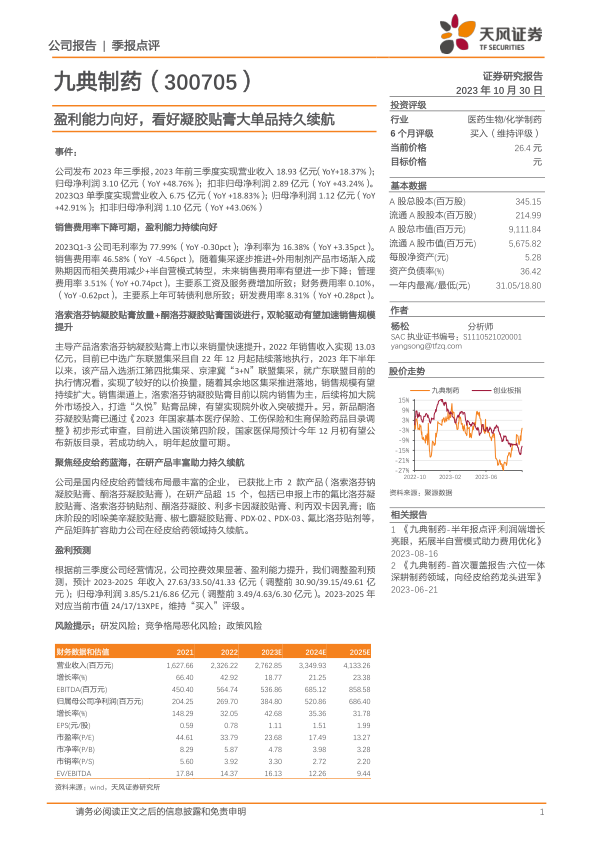

根据前三季度公司经营情况,公司控费效果显著、盈利能力提升,我们调整盈利预测,预计2023-2025年收入27.63/33.50/41.33亿元(调整前30.90/39.15/49.61亿元);归母净利润3.85/5.21/6.86亿元(调整前3.49/4.63/6.30亿元)。2023-2025年对应当前市值24/17/13XPE,维持“买入”评级。

风险提示:研发风险;竞争格局恶化风险;政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用