九典制药(300705)

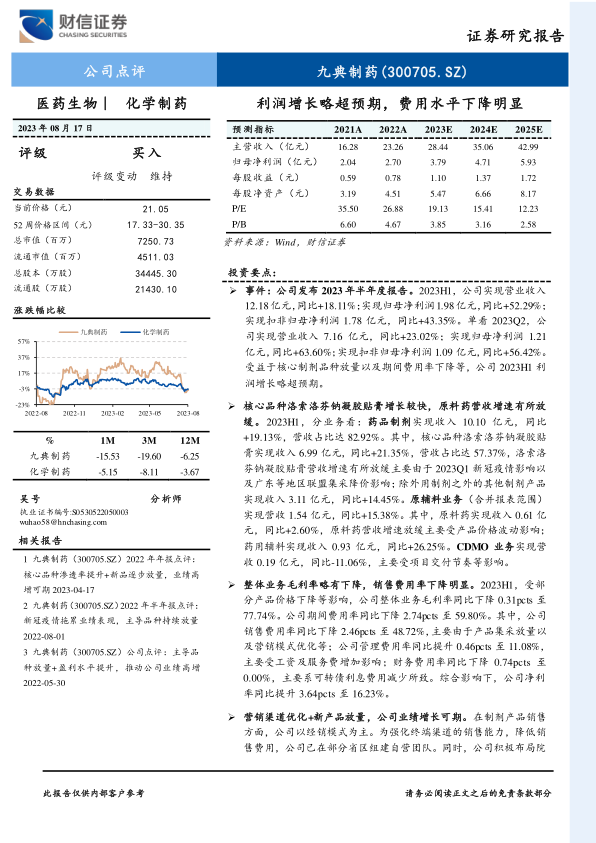

事件: 公司发布 2023 年半年度报告。 2023H1,公司实现营业收入12.18亿元,同比+18.11%;实现归母净利润 1.98亿元,同比+52.29%;实现扣非归母净利润 1.78 亿元,同比+43.35%。单看 2023Q2,公司实现营业收入 7.16 亿元,同比+23.02%; 实现归母净利润 1.21亿元,同比+63.60%;实现扣非归母净利润 1.09 亿元,同比+56.42%。受益于核心制剂品种放量以及期间费用率下降等, 公司 2023H1 利润增长略超预期。

核心品种洛索洛芬钠凝胶贴膏增长较快,原料药营收增速有所放缓。 2023H1,分业务看: 药品制剂实现收入 10.10 亿元,同比+19.13%,营收占比达 82.92%。其中, 核心品种洛索洛芬钠凝胶贴膏实现收入 6.99 亿元,同比+21.35%,营收占比达 57.37%,洛索洛芬钠凝胶贴膏营收增速有所放缓主要由于 2023Q1 新冠疫情影响以及广东等地区联盟集采降价影响; 除外用制剂之外的其他制剂产品实现收入 3.11 亿元,同比+14.45%。 原辅料业务(合并报表范围)实现营收 1.54 亿元,同比+15.38%。其中, 原料药实现收入 0.61 亿元,同比+2.60%,原料药营收增速放缓主要受产品价格波动影响;药用辅料实现收入 0.93 亿元,同比+26.25%。 CDMO 业务实现营收 0.19 亿元,同比-11.06%,主要受项目交付节奏等影响。

整体业务毛利率略有下降,销售费用率下降明显。 2023H1, 受部分产品价格下降等影响, 公司整体业务毛利率同比下降 0.31pcts 至77.74%。公司期间费用率同比下降 2.74pcts 至 59.80%。其中, 公司销售费用率同比下降 2.46pcts 至 48.72%,主要由于产品集采放量以及营销模式优化等;公司管理费用率同比提升 0.46pcts 至 11.08%,主要受工资及服务费增加影响; 财务费用率同比下降 0.74pcts 至0.00%,主要系可转债利息费用减少所致。综合影响下,公司净利率同比提升 3.64pcts 至 16.23%。

营销渠道优化+新产品放量,公司业绩增长可期。 在制剂产品销售方面,公司以经销模式为主。为强化终端渠道的销售能力,降低销售费用,公司已在部分省区组建自营团队。同时,公司积极布局院外渠道, 加强与连锁药店合作,搭建医药电商平台。报告期内,公司已成功开发目标连锁 200 多家,覆盖药品零售门店 3 万多家,零售渠道产品销售呈现快速增长趋势。 在新产品方面, 2023 年 3 月,公司潜在重磅品种酮洛芬凝胶贴膏获得《药品注册证书》,进一步丰富公司外用制剂产品管线。目前,公司有 18 款制剂产品、 22 款化学原料药产品、 8 款辅料产品处于申报生产阶段。展望未来,受益于营销渠道优化以及新产品放量等,公司业绩有望保持快速增长。

盈利预测与投资建议: 2023-2025 年,预计公司实现归母净利润3.79/4.71/5.93 亿元, EPS 分别为 1.10/1.37/1.72 元,当前股价对应的 PE 分别为 19.13/15.41/12.23 倍,考虑到:( 1)未来 3 年,公司业绩有望保持 20%-30%的复合增速;( 2)过去 3 年,可比公司羚锐制药的利润复合增速为 16.51%, PE 的均值、中位数分别为 18.10、18.09 倍;( 3)公司主导产品主要在医院端销售,在医保控费的背景下,可能面临一定的降价压力;给予公司 2023 年 25-30 倍 PE,对应的目标价格为 27.50-33.00 元/股,维持公司“买入” 评级。

风险提示: 药品集采价格下降风险;产品销售不及预期风险;行业竞争加剧风险;新冠疫情风险;产品研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用