九典制药(300705)

事件:公司发布2023年年报及2024年一季度报告。

核心产品洛索洛芬钠凝胶贴膏持续放量,盈利水平不断提升,推动公司2023年业绩快速增长。2023年,公司实现营业收入26.93亿元,同比+15.75%;实现归母净利润3.68亿元,同比+36.54%。单看2023Q4,公司实现营业收入8.00亿元,同比+9.98%;实现归母净利润0.58亿元,同比-4.96%。公司2023Q4净利润出现负增长主要因为:受研发项目增多以及临床进度等影响,研发费用同比增加0.24亿元。分业务看,2023年,公司药品制剂实现收入22.36亿元,同比+15.86%。其中,受益于部分地区集采放量以及院外渠道发力等,核心品种洛索洛芬钠凝胶贴膏实现收入15.47亿元,同比+18.70%;其他口服固体制剂实现收入6.89亿元,同比+9.89%。公司原辅料药业务(合并报表范围,不含植物提取物)实现收入3.44亿元,同比+17.40%。原辅料子公司九典宏阳成功通过德国拜耳、阿斯利康、韩国大熊等头部药企的官方审计,多库酯钠、达格列净、磷酸奥司他韦等5个产品成功在韩国等完成注册,辅料产品成功打入俄罗斯、伊朗、巴西等地区的中高端市场,公司原辅料业务国际化进展积极。从盈利水平看,2023年,公司整体业务毛利率为77.15%,同比-0.63pcts,主要受部分产品集采降价影响;公司销售费用率、管理费用率、研发费用率、财务费用率分别为48.56%、3.64%、9.44%、0.22%,同比分别变动-3.87pcts、+0.83pcts、+0.79pcts、-0.37pcts,其中销售费用率明显下降主要由于营销模式转型成效显现、院外渠道拓展顺利以及部分产品集采放量等。综合影响下,公司2023年净利率同比提升2.09pcts至13.68%。

销售费用率下降明显,2024Q1利润增长超预期。2024Q1,公司实现营业收入5.91亿元,同比+17.74%;实现归母净利润1.26亿元,同比+63.44%;实现扣非归母净利润1.06亿元,同比+53.90%。从盈利水平看,2024Q1,公司整体业务毛利率为72.64%,同比下降2.27pcts;公司销售费用率、管理费用率、研发费用率、财务费用率分别为40.50%、3.33%、6.93%、0.68%,同比分别变动-5.65pcts、-0.53pcts、-1.56pcts、+0.70pcts。总的来看,公司2024Q1净利润增速明显快于营收增速主要由于销售费用率下降明显。

产品矩阵日益丰富,院外渠道持续发力,公司业绩高增可期。2023年,公司潜在重磅品种酮洛芬凝胶贴膏获批上市,且以极具竞争力的价格顺利纳入国家医保目录,2024年有望实现快速放量。除洛索洛芬钠及酮洛芬凝胶贴膏之外,椒七麝凝胶贴膏、利多卡因凝胶贴膏、吲哚美辛凝胶贴膏等一系列经皮给药高端制剂处于申报生产状态,公司产品矩阵日益丰富,未来业绩增长动力充足。此外,公司积极推动营销模式转型以及院外渠道建设,进一步提升盈利水平,助力公司未来业绩增长。

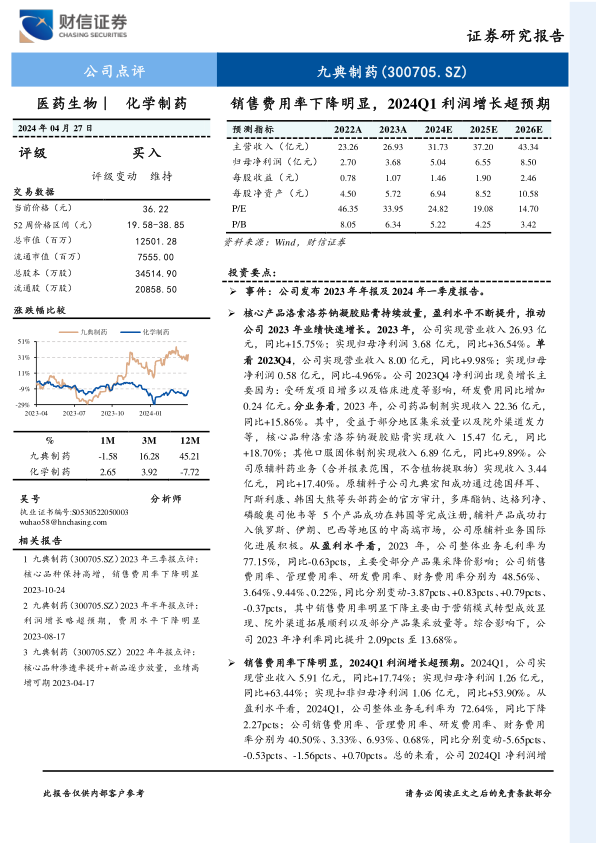

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润5.04/6.55/8.50亿元,EPS分别为1.46/1.90/2.46元,当前股价对应的PE分别为24.82/19.08/14.70倍,结合公司业绩增速、历史估值、同业公司估值等,给予公司2024年25-30倍PE,对应的合理目标价格为36.50-43.80元/股,维持公司“买入”评级。

风险提示:药品集采价格下降风险;产品销售不及预期风险;行业竞争加剧风险;产品研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用