九典制药(300705)

事件:

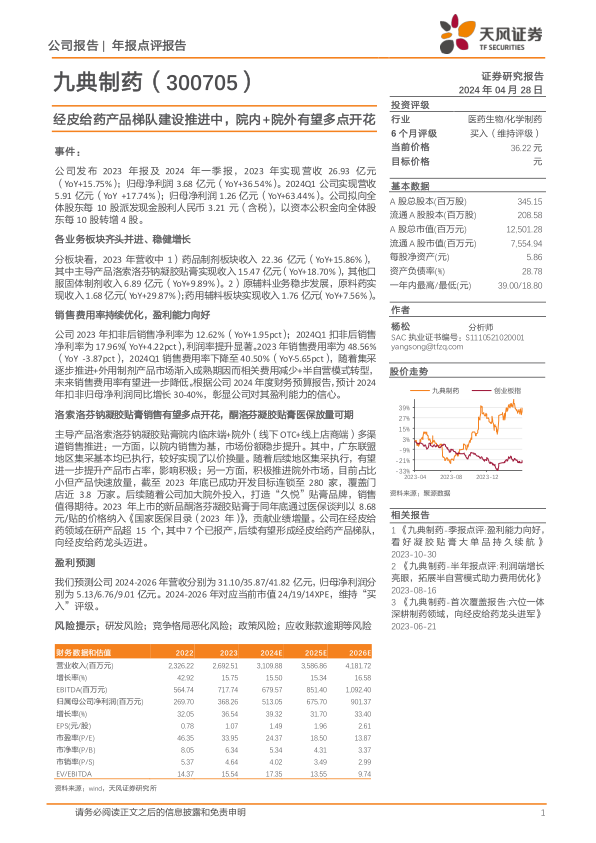

公司发布2023年报及2024年一季报,2023年实现营收26.93亿元(YoY+15.75%);归母净利润3.68亿元(YoY+36.54%)。2024Q1公司实现营收5.91亿元(YoY+17.74%);归母净利润1.26亿元(YoY+63.44%)。公司拟向全体股东每10股派发现金股利人民币3.21元(含税),以资本公积金向全体股东每10股转增4股。

各业务板块齐头并进、稳健增长

分板块看,2023年营收中1)药品制剂板块收入22.36亿元(YoY+15.86%),其中主导产品洛索洛芬钠凝胶贴膏实现收入15.47亿元(YoY+18.70%),其他口服固体制剂收入6.89亿元(YoY+9.89%)。2)原辅料业务稳步发展,原料药实现收入1.68亿元(YoY+29.87%);药用辅料板块实现收入1.76亿元(YoY+7.56%)。

销售费用率持续优化,盈利能力向好

公司2023年扣非后销售净利率为12.62%(YoY+1.95pct);2024Q1扣非后销售净利率为17.96%(YoY+4.22pct),利润率提升显著。2023年销售费用率为48.56%(YoY-3.87pct),2024Q1销售费用率下降至40.50%(YoY-5.65pct),随着集采逐步推进+外用制剂产品市场渐入成熟期因而相关费用减少+半自营模式转型,未来销售费用率有望进一步降低。根据公司2024年度财务预算报告,预计2024年扣非归母净利润同比增长30-40%,彰显公司对其盈利能力的信心。

洛索洛芬钠凝胶贴膏销售有望多点开花,酮洛芬凝胶贴膏医保放量可期主导产品洛索洛芬钠凝胶贴膏院内临床端+院外(线下OTC+线上店商端)多渠道销售推进:一方面,以院内销售为基,市场份额稳步提升。其中,广东联盟地区集采基本均已执行,较好实现了以价换量。随着后续地区集采执行,有望进一步提升产品市占率,影响积极;另一方面,积极推进院外市场,目前占比小但产品快速放量,截至2023年底已成功开发目标连锁至280家,覆盖门店近3.8万家。后续随着公司加大院外投入,打造“久悦”贴膏品牌,销售值得期待。2023年上市的新品酮洛芬凝胶贴膏于同年底通过医保谈判以8.68元/贴的价格纳入《国家医保目录(2023年)》,贡献业绩增量。公司在经皮给药领域在研产品超15个,其中7个已报产,后续有望形成经皮给药产品梯队,向经皮给药龙头迈进。

盈利预测

我们预测公司2024-2026年营收分别为31.10/35.87/41.82亿元,归母净利润分别为5.13/6.76/9.01亿元。2024-2026年对应当前市值24/19/14XPE,维持“买入”评级。

风险提示:研发风险;竞争格局恶化风险;政策风险;应收账款逾期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用