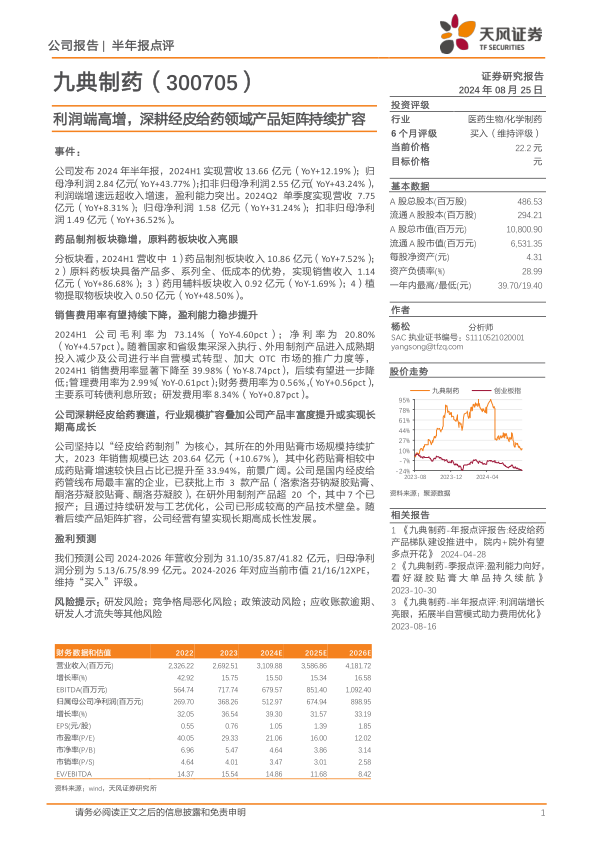

九典制药(300705)

事件:

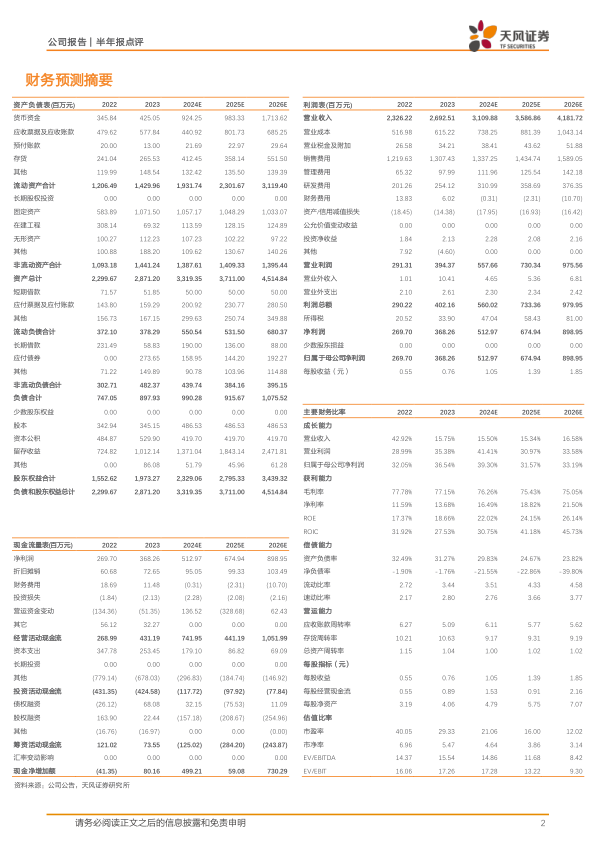

公司发布2024年半年报,2024H1实现营收13.66亿元(YoY+12.19%);归母净利润2.84亿元(YoY+43.77%);扣非归母净利润2.55亿元(YoY+43.24%),利润端增速远超收入增速,盈利能力突出。2024Q2单季度实现营收7.75亿元(YoY+8.31%);归母净利润1.58亿元(YoY+31.24%);扣非归母净利润1.49亿元(YoY+36.52%)。

药品制剂板块稳增,原料药板块收入亮眼

分板块看,2024H1营收中1)药品制剂板块收入10.86亿元(YoY+7.52%);2)原料药板块具备产品多、系列全、低成本的优势,实现销售收入1.14亿元(YoY+86.68%);3)药用辅料板块收入0.92亿元(YoY-1.69%);4)植物提取物板块收入0.50亿元(YoY+48.50%)。

销售费用率有望持续下降,盈利能力稳步提升

2024H1公司毛利率为73.14%(YoY-4.60pct);净利率为20.80%(YoY+4.57pct)。随着国家和省级集采深入执行、外用制剂产品进入成熟期投入减少及公司进行半自营模式转型、加大OTC市场的推广力度等,2024H1销售费用率显著下降至39.98%(YoY-8.74pct),后续有望进一步降低;管理费用率为2.99%(YoY-0.61pct);财务费用率为0.56%,(YoY+0.56pct),主要系可转债利息所致;研发费用率8.34%(YoY+0.87pct)。

公司深耕经皮给药赛道,行业规模扩容叠加公司产品丰富度提升或实现长期高成长

公司坚持以“经皮给药制剂”为核心,其所在的外用贴膏市场规模持续扩大,2023年销售规模已达203.64亿元(+10.67%),其中化药贴膏相较中成药贴膏增速较快且占比已提升至33.94%,前景广阔。公司是国内经皮给药管线布局最丰富的企业,已获批上市3款产品(洛索洛芬钠凝胶贴膏、酮洛芬凝胶贴膏、酮洛芬凝胶),在研外用制剂产品超20个,其中7个已报产;且通过持续研发与工艺优化,公司已形成较高的产品技术壁垒。随着后续产品矩阵扩容,公司经营有望实现长期高成长性发展。

盈利预测

我们预测公司2024-2026年营收分别为31.10/35.87/41.82亿元,归母净利润分别为5.13/6.75/8.99亿元。2024-2026年对应当前市值21/16/12XPE,维持“买入”评级。

风险提示:研发风险;竞争格局恶化风险;政策波动风险;应收账款逾期、研发人才流失等其他风险

微信扫一扫-立即使用

微信扫一扫-立即使用