九典制药(300705)

投资要点:

事件:公司发布2024年半年度报告。

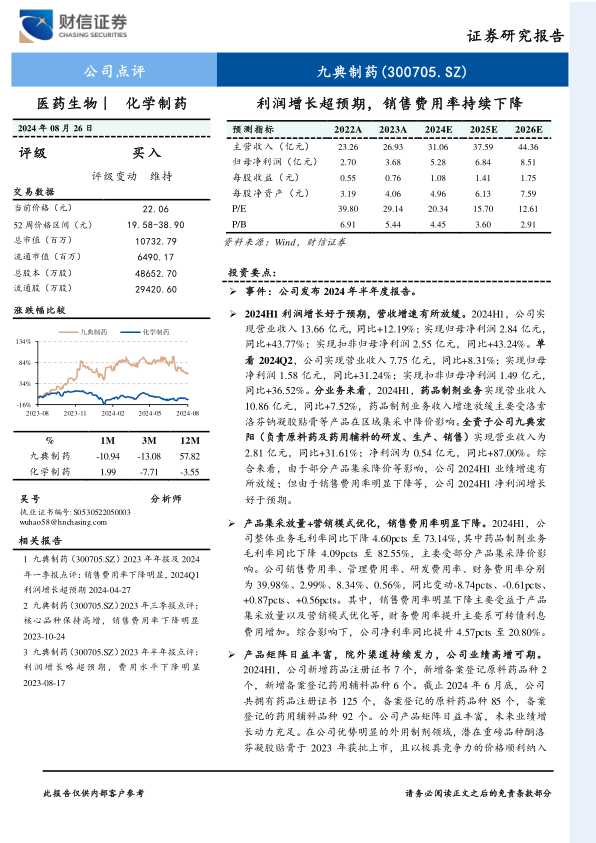

2024H1利润增长好于预期,营收增速有所放缓。2024H1,公司实现营业收入13.66亿元,同比+12.19%;实现归母净利润2.84亿元,同比+43.77%;实现扣非归母净利润2.55亿元,同比+43.24%。单看2024Q2,公司实现营业收入7.75亿元,同比+8.31%;实现归母净利润1.58亿元,同比+31.24%;实现扣非归母净利润1.49亿元,同比+36.52%。分业务来看,2024H1,药品制剂业务实现营业收入10.86亿元,同比+7.52%,药品制剂业务收入增速放缓主要受洛索洛芬钠凝胶贴膏等产品在区域集采中降价影响。全资子公司九典宏阳(负责原料药及药用辅料的研发、生产、销售)实现营业收入为2.81亿元,同比+31.61%;净利润为0.54亿元,同比+87.00%。综合来看,由于部分产品集采降价等影响,公司2024H1业绩增速有所放缓;但由于销售费用率明显下降等,公司2024H1净利润增长好于预期。

产品集采放量+营销模式优化,销售费用率明显下降。2024H1,公司整体业务毛利率同比下降4.60pcts至73.14%,其中药品制剂业务毛利率同比下降4.09pcts至82.55%,主要受部分产品集采降价影响。公司销售费用率、管理费用率、研发费用率、财务费用率分别为39.98%、2.99%、8.34%、0.56%,同比变动-8.74pcts、-0.61pcts、+0.87pcts、+0.56pcts。其中,销售费用率明显下降主要受益于产品集采放量以及营销模式优化等,财务费用率提升主要系可转债利息费用增加。综合影响下,公司净利率同比提升4.57pcts至20.80%。

产品矩阵日益丰富,院外渠道持续发力,公司业绩高增可期。2024H1,公司新增药品注册证书7个,新增备案登记原料药品种2个,新增备案登记药用辅料品种6个。截止2024年6月底,公司共拥有药品注册证书125个,备案登记的原料药品种85个,备案登记的药用辅料品种92个。公司产品矩阵日益丰富,未来业绩增长动力充足。在公司优势明显的外用制剂领域,潜在重磅品种酮洛芬凝胶贴膏于2023年获批上市,且以极具竞争力的价格顺利纳入国家医保目录,2024年有望实现快速放量。除洛索洛芬钠及酮洛芬凝胶贴膏之外,氟比洛芬凝胶贴膏、利多卡因凝胶贴膏、吲哚美辛凝胶贴膏等7个外用制剂产品处于申报生产状态。此外,公司积极推动营销模式转型以及院外渠道建设,进一步提升盈利水平,助力公司未来业绩增长。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润5.28/6.84/8.51亿元,EPS分别为1.08/1.41/1.75元,当前股价对应的PE分别为20.34/15.70/12.61倍,结合公司业绩增速、历史估值、同业公司估值等,给予公司2024年25-30倍PE,对应的合理目标价格为27.00-32.40元/股,维持公司“买入”评级。

风险提示:药品集采价格下降风险;产品销售不及预期风险;行业竞争加剧风险;产品研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用