金域医学(603882)

事件:

2022年4月26日公司发布2021年年报和2022年一季度业绩:2021年全年公司实现营业收入119.43亿元,同比增长44.88%;归母净利润为22.20亿元,同比增长47.03%;扣非归母净利润为21.89亿元,同比增长50.18%。2022年一季度公司收入42.51亿元,同比增长58.70%;归母净利润为8.5亿元,同比增长58.00%。

点评:

2021年和2022Q1业绩超预期,延续高质量发展

2022年公司收入119.43亿元,主要由于检验业务量增长较快,医学诊断服务收入113.04亿元,同比增长43.63%,其中实体肿瘤诊断业务同比增长45.87%,神经和临床免疫诊断业务同比增长38.21%,感染性疾病诊断业务(不包含新冠)同比增长34.81%,血液疾病诊断业务同比增长31.9%。公司运营效率持续提升,2021年毛利率为47.29%,同比提高0.6%,特检业务占比提升至50.45%。

以临床和疾病为导向,进一步巩固拓展“顶天立地”业务发展格局

公司致力于深耕检测服务,围绕临床需求持续优化服务能力。在2021年公司三级医院收入占比达35.86%,同比增长33.27%,其中前100三甲医院收入同比增长55.11%。公司持续深化与顶级三级医院合作关系——1)推进产学研转化战略合作,公司与上海同济医院进行CAR-T相关监测的项目转化合作;与北医三院“女性青春度评估”模型转化合作;联合京津神免中心转化细胞转法重症肌无力抗体检测项目,与复旦大学附属妇产科医院“红房子出生缺陷联盟达成战略合作,助力联盟搭建出生缺陷一体化诊治平台、立体化防控网络等。2)构建“金域-高校-三甲医院”闭环,目前公司已经与南京医科大学、中国中医科学院望京医院、中山大学等高校在高血压、骨质疏松、老年性健康领域开展多中心科研项目。3)进一步增加新检测项目、提高服务质量,2021年公司完成近200项重点新项目开发及报告单升级,积极推进实体肿瘤、感染等学科的多中心布局。

多元生态平台加速成型,中长期深耕数字化建设

公司采用多学科诊疗与多技术平台相结合的模式。在技术平台方面,公司拥有75类检测技术,覆盖从常规到高端的主流技术,搭建了临床基因组、临床质谱检测、流式细胞分析、病理诊断中心等高新技术平台。在检测项目方面,目前公司可提供超过3000项检验项目,累计加入国家级疾病联盟和平台20个。在市场覆盖方面,公司服务超过23000家医疗机构,基层医疗机构超2000家,合作共建670家实验室,其中二、三级医院数量占比提升至80%。从中长期维度上看,公司进入医检4.0时代,持续推进数字化战略转型,围绕业务数字化、数字化业务和平台基础三大方向进行建设,目前在建项目34个,数字化转型夯实公司持续高质量发展的基础。

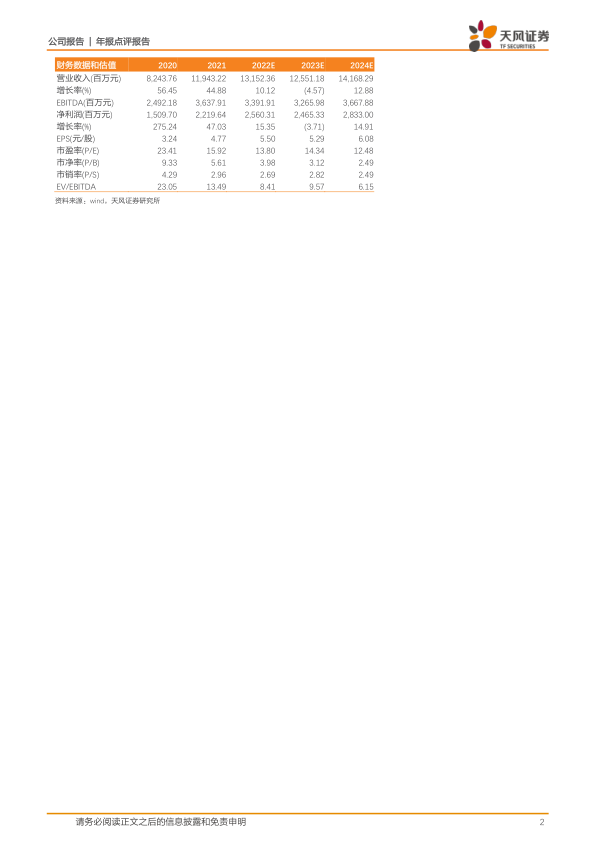

盈利预测:公司为第三方医学检验室龙头,新冠疫情散点爆发,检测需求仍存,看好中长期数字化战略布局或进一步扩大优势,将2022-2023年收入从90.72、117.62上调至131.52、125.51亿元,预计2024年收入为141.68亿元,将2022-2023年净利润17.90、23.69上调至25.60、24.65亿元,预计2024年净利润为28.33亿元,EPS分别为5.50、5.29和6.08,当前股价对应2022-2024年的PE分别为13.80、14.34和12.48,维持“买入”评级。

风险提示:新冠疫情进展具有不确定性、检验项目降价的风险、亏损实验室盈亏平衡不及预期、行业政策变动风险、质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用