金域医学(603882)

事件:2021年8月16日公司发布半年报业绩:2021年上半年公司实现营业收入54.55亿元,同比增长57.01%;归母净利润为10.59亿元,同比增长90.55%;扣非归母净利润为10.29亿元,同比增长91.43%。

以临床和疾病为导向,整合多技术平台,常规业务恢复较高增长

公司致力于深耕检测服务,围绕临床需求持续优化服务能力,2021年上半年常规业务收入33.46亿元,同比增长47.6%,同比2019年增长31.57%,其中血液疾病诊断业务同比2020年增长39.9%,神经和临床免疫诊断同比增长56.52%,实体肿瘤业务同比增长57.11%。在技术平台方面,公司覆盖从常规到高端的主流技术,搭建了高通量测序、基因芯片、流式细胞分析、质谱分析、免疫组化、细胞遗传等技术平台。在检测项目方面,目前公司可提供超过2800项检验项目,已建成包括血液病、遗传性疾病等14个特色疾病专科实验室,且公司与赛默飞合作建立临床质谱应用示范实验室。在市场覆盖方面,公司服务超过23000家医疗机构,其中三级医院收入占比提升至34.48%。2021年上半年公司新开发超过50个共建项目,目前已与600多家医疗机构合作共建检验和病理诊断中心。

新冠核酸检测持续放量,业绩维持高增长

公司以“全国一盘棋”应对疫情多点发生局部爆发的态势,2021年上半年新冠业务收入为21.56亿元,累计检验量超过9900万人份,单日核酸检测产能为100万管。公司实现从建立核酸检测能力到诊断服务升级的蜕变,开发134个新项目,共有116个病原学诊断中心。

推进数字化转型,中长期驱动公司可持续发展

2020年公司提出数字化战略转型,建设生物医学大样本资源库、医学检验与病理诊断大数据库、智慧医检与大健康科技创新中心和第三方医检数字化产业应用示范基地,目前数字科学团队已正式成立,完成业务数字化、数字化业务和技术数据基础等项目立项。业务数字化力求以新的技术和疾病诊断手段,提供便捷、普惠和精准的检测服务——1)进一步提高规模效应,数字化变革管理,优化采样、运输、实验室分拣、检测到报告发送等流程,提升运营效率。2)增强客户黏性,数字化管理加强与临床的交流,从需求入手提供产品服务。3)检验数据与信息技术融合或将产生新的产品,实现医学检验与病理诊断全流程智能化体系的构建。

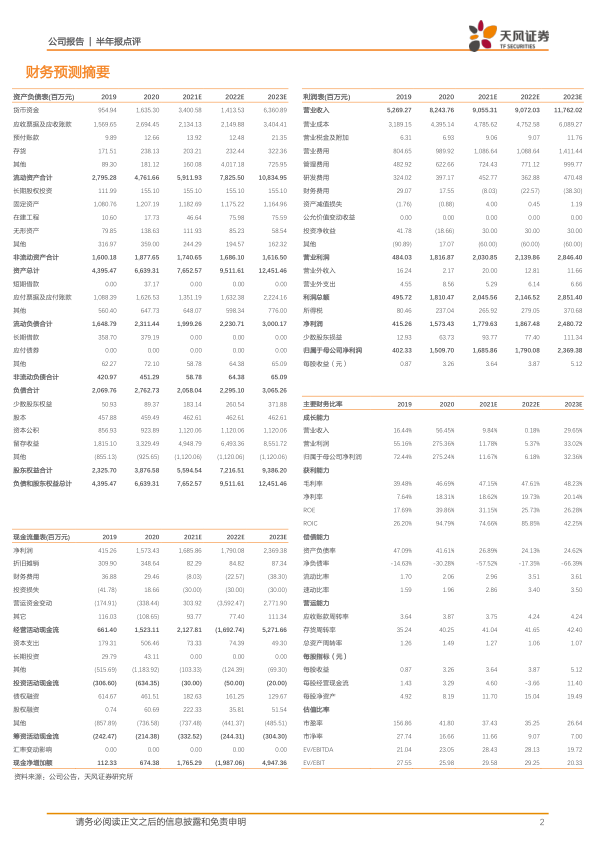

盈利预测:公司为第三方医学检验室龙头,看好中长期数字化战略布局或进一步扩大优势,将2021-2022年净利润由6.65、8.33亿元上调至16.86、17.90亿元。预计2021-2023年营业收入分别为90.55、90.72和117.62亿元,当前股价对应2021-2023年的PE为37.43、35.25和26.64,维持“买入”评级。

风险提示:新冠疫情进展具有不确定性、检验项目降价的风险、亏损实验室盈亏平衡不及预期、行业政策变动风险、质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用