金域医学(603882)

投资要点:

事件:公司发布 2021 年年报及 2022 年一季报。

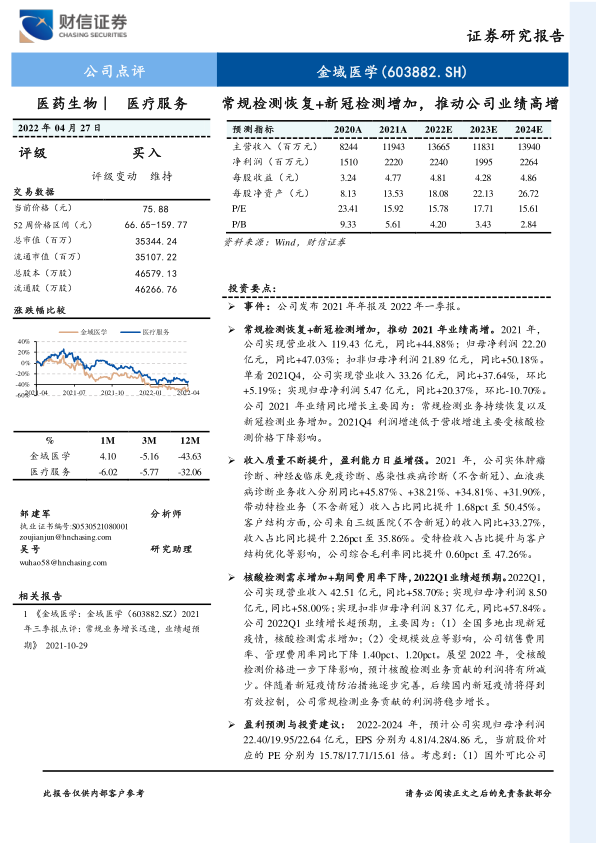

常规检测恢复+ 新冠检测增加,推动 2021 年业绩高增。2021 年,公司实现营业收入 119.43 亿元,同比+44.88%;归母净利润 22.20亿元,同比+47.03%;扣非归母净利润 21.89 亿元,同比+50.18%。单看 2021Q4,公司实现营业收入 33.26 亿元,同比+37.64%,环比+5.19%;实现归母净利润 5.47 亿元,同比+20.37%,环比-10.70%。公司 2021 年业绩同比增长主要因为:常规检测业务持续恢复以及新冠检测业务增加。2021Q4 利润增速低于营收增速主要受核酸检测价格下降影响。

收入质量不断提升,盈利能力日益增强。2021 年,公司实体肿瘤诊断、神经&临床免疫诊断、感染性疾病诊断(不含新冠)、血液疾病诊断业务收入分别同比+45.87%、+38.21%、+34.81%、+31.90%,带动特检业务(不含新冠)收入占比同比提升 1.68pct 至 50.45%。客户结构方面,公司来自三级医院(不含新冠)的收入同比+33.27%,收入占比同比提升 2.26pct 至 35.86%。受特检收入占比提升与客户结构优化等影响,公司综合毛利率同比提升 0.60pct 至 47.26%。

核酸检测需求增加+期间费用率下降, 2022Q1 业绩超预期。 2022Q1,公司实现营业收入 42.51 亿元,同比+58.70%;实现归母净利润 8.50亿元,同比+58.00%;实现扣非归母净利润 8.37 亿元,同比+57.84%。公司 2022Q1 业绩增长超预期,主要因为:(1)全国多地出现新冠疫情,核酸检测需求增加;(2)受规模效应等影响,公司销售费用率、管理费用率同比下降 1.40pct、1.20pct。展望 2022 年,受核酸检测价格进一步下降影响,预计核酸检测业务贡献的利润将有所减少。伴随着新冠疫情防治措施逐步完善,后续国内新冠疫情将得到有效控制,公司常规检测业务贡献的利润将稳步增长。

盈利预测与投资建议: 2022-2024 年,预计公司实现归母净利润22.40/19.95/22.64 亿元,EPS 分别为 4 .81/4.28 /4.86 元,当前股价对应的 PE 分别为 15.78/17.71/15.61 倍。考虑到: (1)国外可比公司美国控股实验室新冠疫情出现前的 2005-2019 年的营收、净利润复合增速分别为 8.15%、4.45%,PE 均值为 18.06 倍;(2)受新冠检测利润贡献减少影响,预计 2022-2023 年公司业绩表现承压,但伴随着国内新冠疫情得到有效控制,公司常规检测业务有望实现15%-20%的增长,成为公司业绩的主要来源; 给予公司 2022 年 20-24倍 PE,对应的目标价为 96.20-1 15.44 元/股,维持公司“买入”评级。

风险提示: 行业政策变动风险,检验样本控制风险,医学检验及病理诊断服务执业风险,新冠疫情风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用