金域医学(603882)

事件:公司发布2022年半年度报告。2022H1,公司实现营业收入83.12亿元,同比+52.37%;实现归母净利润16.43亿元,同比+55.11%;实现扣非归母净利润16.05亿元,同比+55.89%。

新冠检测与特检业务增长良好,推动公司营收高增。单看2022Q2,公司实现营业收入40.61亿元,同比+46.26%,环比-4.47%;实现扣非归母净利润7.68亿元,同比+53.83%,环比-8.24%。公司2022Q2业绩环比下滑主要因为:(1)新冠核酸检测价格下降;(2)部分地区受新冠疫情反复影响,常规检测业务有所下滑。分业务来看,2022H1,公司医学检验业务实现收入78.73亿元,同比+51.34%;其中大规模新冠筛查贡献收入约26.60亿元。从重点疾病领域来看,公司实体肿瘤诊断、感染性疾病诊断(不含新冠)、肾脏肝脏疾病诊断、神经&临床免疫诊断业务收入分别同比+58.93%、+18.37%、+16.41%、+13.56%。综合来看,公司2022H1营收同比高增主要由于新冠核酸检测业务与特检业务增长良好。

规模效应显现+业务结构优化+运营效率提升,公司盈利水平不断提高。受新冠核酸检测价格下降等影响,公司整体毛利率同比下降1.68pct至44.68%;受经营规模效应显现以及高毛利率的特检业务占比提升等影响,公司常规业务(不含新冠)毛利率同比提升3.85pct至46.98%。受规模效应以及运营效率提升等影响,公司期间费用率同比下降3.98pct至19.11%;销售费用率、管理费用率、财务费用率分别同比下降2.27pct、1.59pct、0.10pct。综合影响下,公司净利率同比提升0.63pct至20.85%。

高质量发展成效显现,常规业务增长可期。报告期内,公司精耕医检主业,参与建设的国家级疾病联盟数量突破20个,合计发布新研发项目243项,包括MRD前沿项目、血液RNA-seq后续监测、血液CAR-T检测等行业独家项目,临床检验服务能力不断增强。受益于特检服务能力不断增强,公司特检业务(不含新冠)收入占比提升至51.30%,业务结构不断优化。此外,公司深入推进TOP三级医院合作拓展,来自三级医院(不含新冠)的收入同比+21.91%,收入占比同比提升1.74pct至36.22%,客户结构不断优化。展望未来,在特检业务以及高质量客户的带动下,公司常规业务(不含新冠)有望保持快速增长。

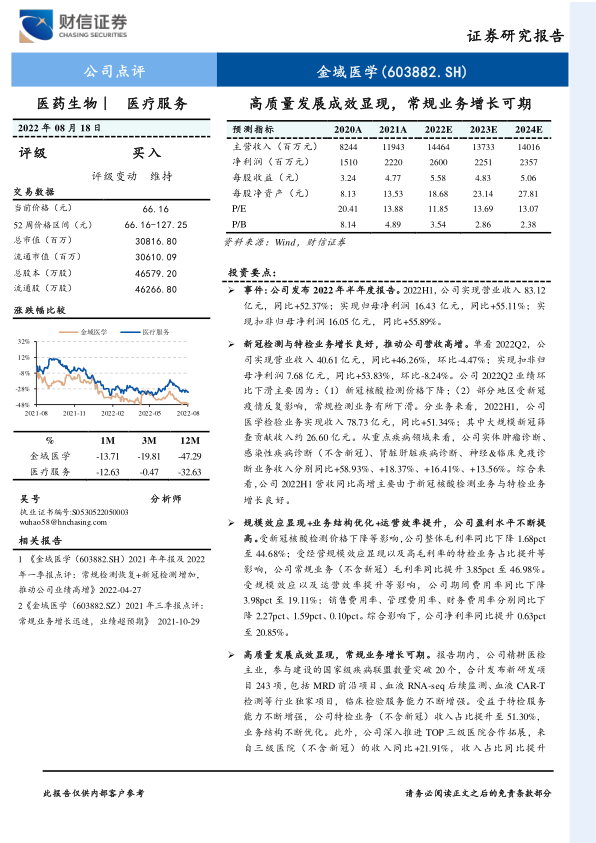

盈利预测与投资建议:2022-2024年,预计公司实现归母净利润26.00/22.51/23.57亿元,EPS分别为5.58/4.83/5.06元,当前股价对应的PE分别为11.85/13.69/13.07倍。考虑到:(1)国外可比公司美国控股实验室新冠疫情出现前的2005-2019年的营收、净利润复合增速分别为8.15%、4.45%,PE均值为18.06倍;(2)受新冠检测业务利润贡献减少影响,预计2023-2024年公司整体业绩表现承压,但伴随着国内新冠疫情影响逐步减弱,公司常规检测业务有望实现15%-25%的增长,成为公司业绩的主要来源;(3)2022年,公司新冠检测业务贡献的利润仍较多;给予公司2022年15-17倍PE,对应的目标价为83.70-94.86元/股,维持公司“买入”评级。

风险提示:行业政策变动风险,检验样本控制风险,医学检验及病理诊断服务执业风险,新冠疫情风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用