中心思想

疫后业务回归常态,数字化驱动效率提升

本报告核心观点指出,金域医学在经历新冠疫情业务高峰后,正稳步回归常规医学检验服务,并凭借其深厚的技术积累和广泛的实验室网络,持续巩固行业领先地位。公司通过深入推进数字化战略转型,显著提升了运营效率和整体经营质量,尤其在费用控制和业务创新方面展现出积极成效。尽管短期内受新冠业务消退及应收账款计提影响,公司表观业绩有所波动,但常规业务的强劲增长和数字化带来的长期效益,预示着其未来盈利能力的修复与增长潜力。

ICL龙头优势显著,长期增长可期

作为国内独立医学实验室(ICL)行业的头部企业,金域医学在医保控费和DRGs政策推行的背景下,其规模和技术优势将使其充分受益。公司在感染、神免、血液疾病等重点疾病线市场份额全国领先,且持续丰富高端技术平台。数字化转型不仅优化了内部管理,更通过AI辅助诊断等创新应用赋能临床,提升服务价值。随着不利因素逐步出清,金域医学的真实盈利能力有望得到充分释放,常规业务将实现高速增长,具备长期投资价值。

主要内容

医学检验业务稳健回归,高端技术平台持续丰富

2022-2023Q1财务表现概览

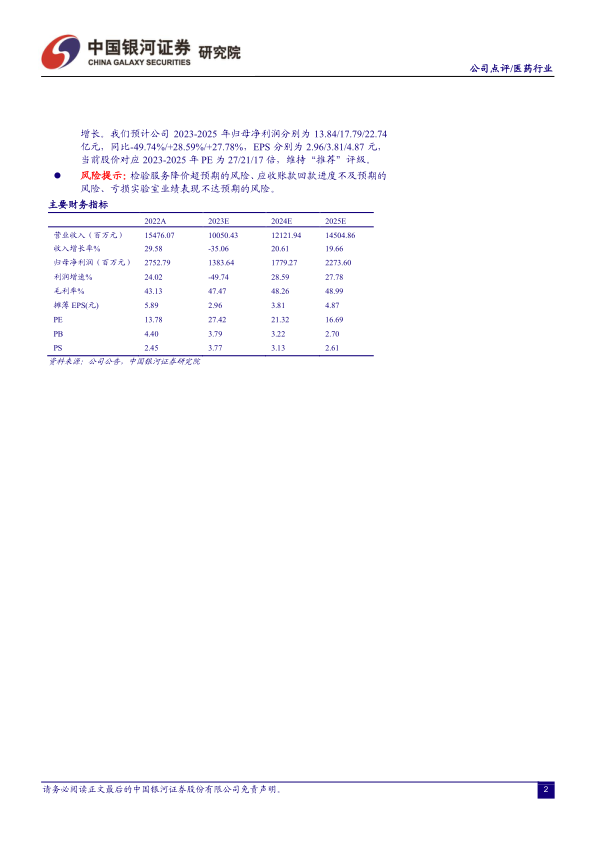

金域医学在2022年全年实现了稳健增长,营业收入达到154.76亿元,同比增长29.58%;归母净利润27.53亿元,同比增长24.02%;扣非净利润27.05亿元,同比增长23.58%。每股收益(EPS)为5.89元。然而,经营性现金流为19.48亿元,同比下降6.71%。进入2023年第一季度,受新冠业务大幅消退影响,公司业绩出现阶段性调整,实现营业收入21.18亿元,同比下降50.19%;归母净利润11.50亿元,同比下降82.40%;扣非净利润1.41亿元,同比下降83.20%。值得注意的是,一季度经营性现金流逆势增长至2.20亿元,同比增长143.47%,显示出公司在现金管理方面的改善。

常规业务恢复增长,技术与网络优势突出

2022年,公司医学检验服务收入达145.2亿元,同比增长28.54%,占总收入的93.88%。尽管毛利率因新冠检测降价、设备折旧及人员消化等因素下滑4.26个百分点至42.94%,但常规医学检验服务在2023年第一季度扣除新冠业务后实现收入19.91亿元,同比增长19.52%,符合市场预期。

金域医学持续整合多种技术平台和检测方法,为临床诊疗提供综合诊断信息服务。截至2022年末,公司已拥有48家医学实验室和740家合作共建实验室,掌握79项检测技术,可提供3,600项检验项目,累计服务医疗机构超过2.3万家。其中,三级医院常规收入占比提升至38.40%,显示出其在高端医疗市场的渗透能力。公司在感染、神免、血液疾病等重点疾病线的市场份额已处于全国领先地位,进一步巩固了其在ICL行业的龙头地位。

数字化转型提升运营效率,整体经营质量持续改善

数字化战略深入推进,创新应用赋能医检

金域医学深入推进数字化战略转型,旨在通过数据和技术驱动实现医检服务全程智能化,并融合生物医学与新一代信息技术,打造开放式创新生态平台。在业务数字化建设方面,公司聚焦血液病、感染等重点疾病线及相关技术平台,持续加大数字化项目研发投入。在数字业务化方面,公司加速推进病理数字化融合,淋巴瘤、遗传代谢病等疾病的专病模型及病理报告结构化已取得实效,并启动了智能送检助手、智慧报告解读等项目,提升了服务效率和精准度。在技术与数据基础方面,公司不断完善IT基础环境,推动PaaS中台建设,以保障安全合规运营。

公司在数字化领域的合作与成果显著。2022年8月,金域医学与华南理工大学合作建设智能医疗大数据联合实验室,成为第三方医检领域首家人工智能联合实验室,致力于攻克医检AI领域的“卡脖子”问题。早在2019年,公司就与华为合作推出了AI辅助病理诊断模型,在宫颈癌AI辅助筛查中表现出色,排阴率达60%、阴性片判读正确率超过99%、阳性病变检出率99.9%,判读速度是人工的10倍(36秒对比6分钟)。2023年2月23日,公司与腾讯达成战略合作,共同探索医学检验及病理诊断数字化升级,促进医检服务智能化及AI临床应用。此外,金域医学在AI辅助肺部组织病理诊断、虚拟现实(AR)智能显微镜等平台也取得了重要成果,大幅提升了诊断的及时性、覆盖范畴、效率与精准度。

ChatGPT融合潜力巨大,经营费用率持续优化

展望未来,金域医学有望将ChatGPT等生成式大语言模型与公司医检业务深度融合。凭借公司海量的病例及医学文本数据,结合大语言模型可加速医检AI落地。具体应用方向包括:1)文本结构化,将无逻辑的文本分类归档,减少医生和学者的重复性工作,大幅提高效率;2)项目送检与结果解读,通过设计规则和内容编排形成知识沉淀,帮助医生快速了解相关检测项目,减少人为错误,并提供文献参考;3)病例诊断辅助,在零标注数据场景下自动抽取和诊断关键信息,结合报告单模板预填写内容,优化病理医生工作流程。

数字化转型也带来了经营效率的显著提升。2022年,公司期间费用率降至20.20%,同比降低3.68个百分点。其中,销售费用率9.76%(-2.26pct),管理费用率6.43%(-1.00pct),研发费用率4.09%(-0.25pct)。2023年第一季度,期间费用率为23.76%,环比降低0.21个百分点,其中销售费用率11.03%(环比-0.51pct),管理费用率6.54%(环比-0.79pct),研发费用率6.22%(环比+0.85pct)。报告认为,除了新冠业务影响外,数字化转型驱动经营质量改善的效果正逐步体现,看好不利因素出清后公司的真实盈利能力。2022年医学检验业务毛利率为42.94%,较2021年下降4.26个百分点,主要受新冠检验业务波动影响。此外,2022年华南片区收入占比提升至37.81%(+4.40pct),可能与疫情封控期间承接当地核酸检验业务较多有关。

应收账款回款进展顺利,计提短暂影响表观业绩

应收账款结构健康,回款情况良好

截至2022年末,金域医学应收账款余额为74.24亿元,坏账准备计提3.99亿元,计提比例为5.37%。从账龄结构来看,一年以内账面余额占比高达89.58%,这表明公司过往的应收账款回款进展顺利,整体风险可控。

信用减值影响短期利润,未来有望修复

2023年第一季度,公司应收账款账面价值为65.89亿元,环比下降6.2个百分点。当期信用减值损失计提1.48亿元,是影响一季度表观利润水平的主要原因。报告分析认为,随着业务回归常态和回款工作的持续推进,公司盈利水平有望从2023年第二季度起得到修复。尽管预计仍会有一定减值,但回款的冲回效应将明显减小对利润的影响。

总结

金域医学作为ICL行业龙头,在2022年实现了营收和利润的稳健增长,尽管2023年一季度受新冠业务消退影响表观业绩有所波动,但常规医学检验业务已恢复强劲增长势头。公司凭借其广泛的实验室网络、丰富的高端技术平台以及在感染、神免、血液疾病等领域的领先市场份额,持续巩固行业地位。

尤其值得关注的是,金域医学深入推进的数字化战略转型,通过业务数字化建设、数字业务化创新以及技术与数据基础的完善,显著提升了运营效率和经营质量。与华南理工大学、华为、腾讯等机构的合作,以及AI辅助诊断、ChatGPT融合等前沿技术的应用,预示着公司在智能化医检服务领域的巨大潜力。数字化转型带来的费用率优化,也进一步印证了其对公司盈利能力的积极影响。

在应收账款方面,公司回款进展顺利,账龄结构健康,尽管短期信用减值计提对一季度利润造成影响,但预计未来将逐步修复。

综合来看,ICL行业符合医保控费提质的政策导向,DRGs政策的推行对行业龙头长期利好。金域医学有望借助其技术和规模优势充分受益,在新冠业务影响消退后,公司主业常规业务将实现高速增长。报告预计公司2023-2025年归母净利润分别为13.84亿元、17.79亿元和22.74亿元,对应EPS分别为2.96元、3.81元和4.87元,维持“推荐”评级。投资者需关注检验服务降价超预期、应收账款回款进度不及预期以及亏损实验室业绩表现不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用