金域医学(603882)

事件:公司2022年前三季度实现收入122.08亿,同比增长41.67%,归母净利润24.48亿,同比增长46.41%,扣非净利润24.14亿,同比增长46.43%,经营性现金流13.3亿,同比增长24.75%。第三季度单季实现营业收入38.95亿,同比增长23.20%,归母净利润8.05亿,同比增长31.38%,扣非净利润8.09亿,同比增长30.69%。

常规业务增速恢复,各地实验室受疫情扰动明显。公司第三季度单季常规业务收入约22亿,其中检验服务20亿,同比增长16%(Q1/Q2分别增长18.7%/14.04%),新冠业务17亿(Q1/Q2分别是24/20亿),常规业务增速恢复。Q3受疫情影响,上海、吉林等地金域实验室同比下降,刚经受疫情冲击的成都等地增速较低,没有疫情的区域昆明、贵州、沈阳等依然保持23-25%的高增长。公司常规业务增速继续好于检验行业平均水平。

应收账款回款压力好于市场预期,有望在四季度出现拐点。2022年三季度末,公司应收账款余额74.33亿元,环比仅增加3.34亿,应收账款回款显著好于市场预期。由于三季度新冠业务收入近17亿,而应收账款仅增加3.34亿,我们预计Q3单季回款至少14亿,随着年底结账应收账款可能在四季度出现下降。

盈利能力在新冠价格下降情况下依然保持稳定。公司22Q1、H1、Q1-3毛利率分别为46.30%、44.68%、44.82%,归母净利率分别为21.39%、20.85%、20.77%,在新冠降价的背景下依然保持稳定,说明常规业务的盈利能力在提升;常规业务毛利率分别为48.61%(同比+4.65pp,环比上半年+1.63pp),常规业务的毛利率持续提升,预计主要是规模效应及特检占比提升,22Q1-3特检业务占比提升至51.5%。

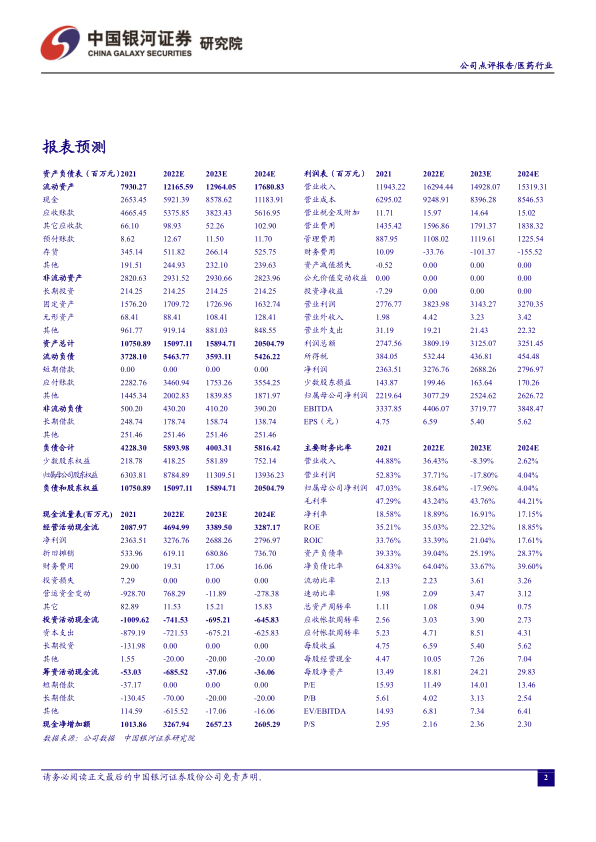

投资建议:ICL行业符合医保控费提质的政策诉求,DRGs政策推行对行业龙头是长期利好。我们预测2022-2024年营业收入为162.94/149.28/153.19亿元,归母净利润为30.77/25.25/26.27亿元,对应EPS为6.59/5.40/5.62元,对应PE为11/14/13倍,给予“推荐”评级。

风险提示:检验服务与医院结算价格下滑幅度超出预期的风险、新冠检测业务回款与坏账风险、亏损实验室业绩表现不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用