金域医学(603882)

核心观点:

事件:公司发布2023年年报及2024年一季报。2023年实现营业收入85.40亿元(-44.82%),归母净利润6.43亿元(-76.64%),扣非净利润3.65亿元(-86.52%),经营性现金流12.31亿元(36.81%)。2023Q4实现营业收入22.30亿元(-31.77%),归母净利润0.67万元(-78.02%),扣非净利润0.22亿元(-92.45%)。2024Q1实现营业收入18.41亿元(-13.05%),归母净利润-0.19亿元(同比由盈转亏),扣非净利润-0.29亿元(同比由盈转亏),经营性现金流-1.38亿元。

行业变化及减值计提影响表观业绩,2024Q1业绩低于此前预期。2023年公司表观收入及利润均显著下滑,主要是公共卫生事件相关的检验量需求消退导致医学诊断服务收入减少所致,同时行业经营情况变化阶段性影响了公司业务开展节奏,减值计提对利润端进一步产生显著负面影响(2023年信用减值损失为4.89亿元)。公司2024Q1收入端表观有所下滑,预计一方面是高基数影响(2023Q1仍有部分新冠及CXO收入,以及存在较多2022年压制的检验需求释放),另一方面,2024Q1院端诊疗量及检验标本外送仍受到行业经营环境变化压制;此外,信用减值计提进一步影响了公司利润端表现,2024Q1公司信用减值损失为1.39亿元,预计主要是季节性因素及行业环境等影响一季度应收账款回款速度,进而长账龄账款计提比例提升增加减值计提绝对额。

重点医检业务领域稳重有升,创新高端项目显著增长。2023年公司常规医检业务实现收入77.26亿元,同口径增长15.35%,其中:神经与精神疾病+30.32%,感染性疾病+49.74%,肾脏与风湿疾病+26.66%,心血管与内分泌疾病+28.78%。2023年公司累计完成新项目开发412项,检测项目累计4000余项,近三年新开发的项目在2023年贡献收入6.38亿元(感染tNGS系列+398.97%/自身免疫性脑炎+36.53%/单基因携带者筛查+525.35%/阿尔茨海默病检测+106.65%/肿瘤特色肿标+92.71%/肿瘤多基因检测+29.17%),创新高端项目的培育使得公司综合服务竞争实力进一步增强,2023年公司三级医院收入占比进一步提升至43.13%(+4.73pct)。

坚持推进数智化转型,盈利能力有望改善。公司以降低运营成本、提升服务效率、改善客户体验为目标,积极推动大数据和大模型开发,搭建智慧医检生态。公司宫颈癌筛查工作站可实现效率的4倍提升,tNGS样本前处理系统可节约55%人力,获批二类医疗器械注册证的宫颈癌数字病理图像处理软件年总调用量超百万次。自动化、数智化技术的广泛应用,有助于提升公司运营效率,充分发挥集约化、规划化优势,进而驱动盈利能力持续改善。

ICL行业符合医保控费提质诉求,坚定看好龙头未来发展。随着DRG等系列政策加速推进,医院端控费动力趋强,长期来看,检验外包率大幅提升仍可期待。尽管疫情使得中小型实验室数量攀升,进而导致了短期内行业较为剧烈的竞争,但以金域医学为代表的头部ICL检测更加集约化、成本优势表现突出,且在保证较高检验质量的同时提供丰富检验项目,能够满足绝大部分医院的高端检验需求。因此我们认为,行业受到剧烈竞争导致的短期波动为正常现象,未来行业出清后竞争格局或将趋于集中,头部ICL有望充分受益,ICL行业长期前景依然良好。

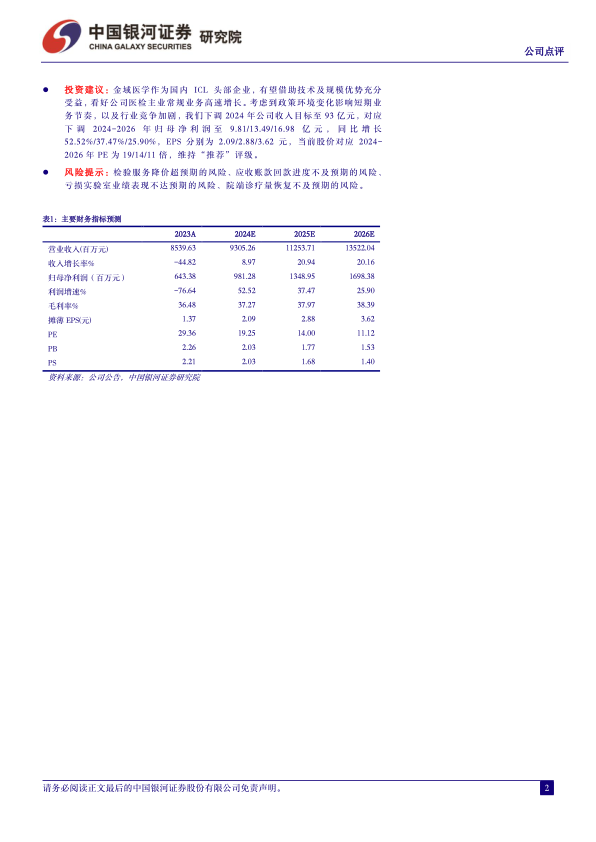

投资建议:金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到政策环境变化影响短期业务节奏,以及行业竞争加剧,我们下调2024年公司收入目标至93亿元,对应下调2024-2026年归母净利润至9.81/13.49/16.98亿元,同比增长52.52%/37.47%/25.90%,EPS分别为2.09/2.88/3.62元,当前股价对应2024-2026年PE为19/14/11倍,维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险、亏损实验室业绩表现不达预期的风险、院端诊疗量恢复不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用