金域医学(603882)

事件:10月28日,公司发布2023年第三季度报告:前三季度实现营业收入63.10亿元,同比下降48.32%;归母净利润5.76亿元,同比下降76.47%;扣非净利润3.43亿元,同比下降85.81%;经营性现金流量净额5.08亿元,同比下降61.82%。

其中,2023年第三季度营业收入20.01亿元,同比下降48.63%;归母净利润2.91亿元,同比下降63.85%;扣非净利润0.70亿元,同比下降91.35%。

常规医检收入同比增长16.65%,三级医院收入占比进一步提升

公司医学诊断服务收入下降明显,主要是受检验需求减少、特别是新冠肺炎核酸检测需求减少的影响。若剔除疫情影响,公司2023年前三季度实现常规医检收入58.91亿元,同比增长16.65%。

随着我国医疗秩序恢复正常,患者的就医需求逐步得到释放,公司常规医学诊断服务收入正在恢复,部分亮点如下:(1)重点疾病领域增长迅猛:神经与精神疾病诊断业务、感染性疾病诊断业务、遗传与罕见病诊断业务、心血管与内分泌疾病诊断业务的同比增速分别为34.41%、51.30%、40.60%、30.36%。(2)业务发展进一步提升层次:三级医院收入在客户的占比达42.65%,同比提高5.87个百分点。

应收账款减少,第三季度信用减值损失环比下降明显

2023年前三季度,公司的综合毛利率同比降低7.38pct至37.44%;销售费用率同比提升2.44pct至11.69%;管理费用率同比提升1.98pct至8.17%;研发费用率同比提升2.05pct至5.79%;财务费用率同比降低0.01pct至-0.02%;综合影响下,公司整体净利率同比降低11.79pct至8.98%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为34.57%、12.70%、10.99%、5.56%、0.03%、14.21%,分别变动-10.56pct、+3.40pct、+4.86pct、+1.62pct、+0.05pct、-6.37pct。第三季度实现投资净收益2.69亿元,占营收比例为13.46%,对净利润产生正面影响;若剔除该部分后的经调整净利率同比下降明显,我们认为主要是新冠肺炎核酸检测的需求减少、收入下降,从而人工、设备等固定费用成本的摊薄效应减弱,以及针对应收账款计提信用减值损失导致。

截止第三季度末,公司的应收账款余额为60.38亿元,环比第二季度末下降2.94亿元;第三季度计提信用减值损失0.75亿元,环比第二季度减少0.95亿元。我们预计新冠应收回款情况良好,且随着公司业务全面回归常规医检,信用减值计提对公司表观利润的影响将逐步减弱。

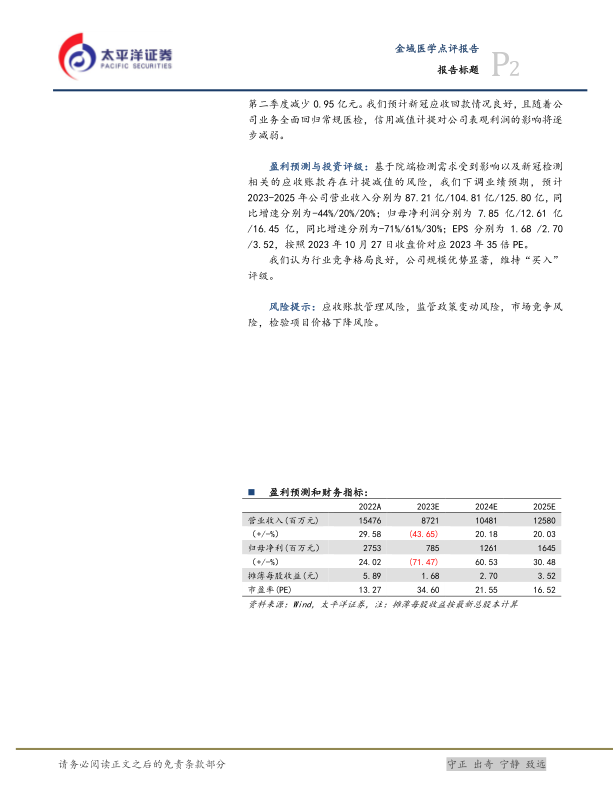

盈利预测与投资评级:基于院端检测需求受到影响以及新冠检测相关的应收账款存在计提减值的风险,我们下调业绩预期,预计2023-2025年公司营业收入分别为87.21亿/104.81亿/125.80亿,同比增速分别为-44%/20%/20%;归母净利润分别为7.85亿/12.61亿/16.45亿,同比增速分别为-71%/61%/30%;EPS分别为1.68/2.70/3.52,按照2023年10月27日收盘价对应2023年35倍PE。

我们认为行业竞争格局良好,公司规模优势显著,维持“买入”评级。

风险提示:应收账款管理风险,监管政策变动风险,市场竞争风险,检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用