金域医学(603882)

核心观点:

事件:公司发布2023年三季度业绩报告,前三季度实现营收63.10亿元(-48.32%),归母净利润5.76亿元(-76.47%),扣非净利润3.43亿元(-85.81%),经营性现金流5.08亿元(-61.82%);2023年Q3实现营收20.01亿元(-48.63%),归母净利润2.91亿元(-63.85%),扣非净利润0.70亿元(-91.35%)。

短期业务节奏受到影响,重点疾病领域持续增长。受行业政策变化影响,公司短期业绩承压,2023年Q1-Q3实现常规医检收入58.91亿元(+16.65%),其中Q3常规医检收入18.77亿元(+7.32%)。公司单三季度整体毛利率降至34.57%(环比-5.03pct),主要与政策环境变化影响短期营收结构有关。分疾病领域来看:①神经与精神疾病+34.41%;②感染性疾病+51.30%;③遗传与罕见病诊断业务+40.60%;④心血管与内分泌疾病+30.36%。此外,2023年Q3公司转让子公司广州金墁利获投资收益2.18亿元。截至2023年9月,公司应收账款余额60.38亿元,我们预计其中新冠核酸相关账款占约不足一半,随着应收账款有序收回,信用减值计提对表观业绩影响有望持续减弱。

坚持创新及数字化转型,客户结构进一步优化。2023年1-9月公司新开发检验项目300项(总检测项目数达3,900+);新增产学研合作19家,累计合作近190家医院/高校/科研院所等;新增授权知识产权334件、发表论文81篇(其中SCI16篇)。数字化转型方面,客户全旅程一站式服务平台建设持续升级,已为近40万名医生提供线上服务,金域全自动tNGS样本前处理系统可节约人力50-60%。此外,截至2023年9月,公司三级医院收入占比已提升至42.65%(+5.87pct),基于数智化成果逐步落地及三级医院客户业务占比提升,随着未来政策环境改善,公司盈利能力有望逐步回升。

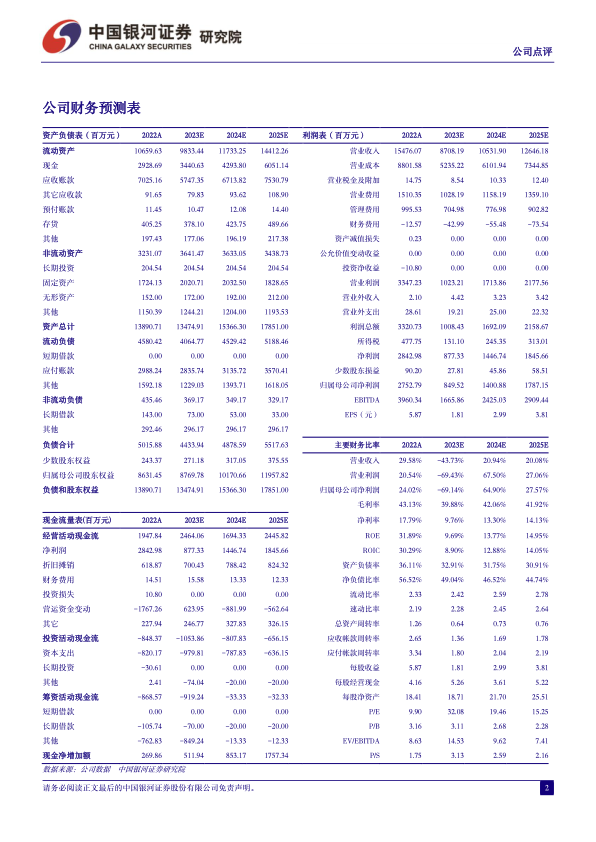

投资建议:ICL行业符合医保控费提质政策诉求,DRGs政策推行对行业龙头长期利好,金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到政策环境变化影响短期业务节奏,我们下调2023年公司收入目标至87.09亿元,对应下调2023-2025年归母净利润至8.50/14.01/17.87亿元,同比-69.14%、+64.90%、+27.57%,EPS分别为1.81/2.99/3.81元,当前股价对应2023-2025年PE为32/19/15倍,维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险、亏损实验室业绩表现不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用