金域医学(603882)

投资要点:

事件:公司发布2024年半年度报告。

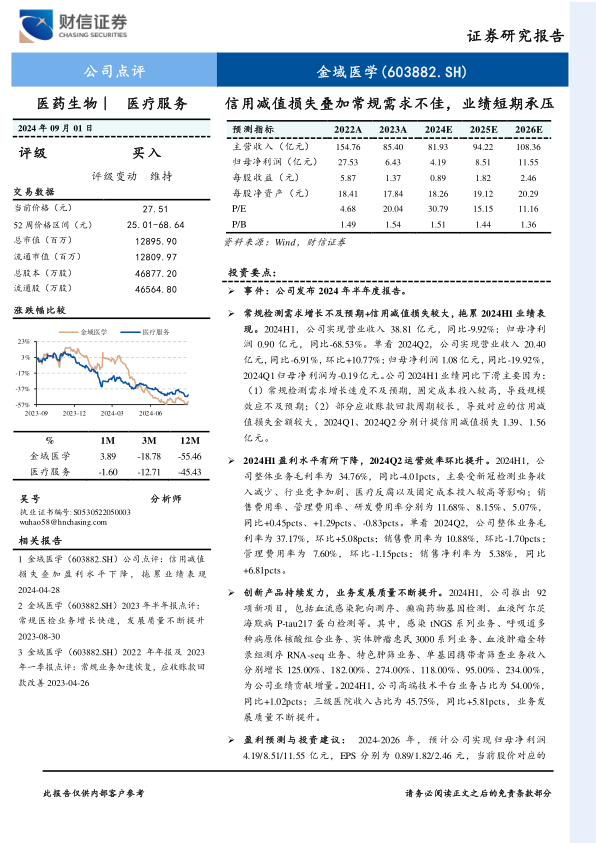

常规检测需求增长不及预期+信用减值损失较大,拖累2024H1业绩表现。2024H1,公司实现营业收入38.81亿元,同比-9.92%;归母净利润0.90亿元,同比-68.53%。单看2024Q2,公司实现营业收入20.40亿元,同比-6.91%,环比+10.77%;归母净利润1.08亿元,同比-19.92%,2024Q1归母净利润为-0.19亿元。公司2024H1业绩同比下滑主要因为:(1)常规检测需求增长速度不及预期,固定成本投入较高,导致规模效应不及预期;(2)部分应收账款回款周期较长,导致对应的信用减值损失金额较大,2024Q1、2024Q2分别计提信用减值损失1.39、1.56亿元。

2024H1盈利水平有所下降,2024Q2运营效率环比提升。2024H1,公司整体业务毛利率为34.76%,同比-4.01pcts,主要受新冠检测业务收入减少、行业竞争加剧、医疗反腐以及固定成本投入较高等影响;销售费用率、管理费用率、研发费用率分别为11.68%、8.15%、5.07%,同比+0.45pcts、+1.29pcts、-0.83pcts。单看2024Q2,公司整体业务毛利率为37.17%,环比+5.08pcts;销售费用率为10.88%,环比-1.70pcts;管理费用率为7.60%,环比-1.15pcts;销售净利率为5.38%,同比+6.81pcts。

创新产品持续发力,业务发展质量不断提升。2024H1,公司推出92项新项目,包括血流感染靶向测序、癫痫药物基因检测、血液阿尔茨海默病P-tau217蛋白检测等。其中,感染tNGS系列业务、呼吸道多种病原体核酸组合业务、实体肿瘤惠民3000系列业务、血液肿瘤全转录组测序RNA-seq业务、特色肿筛业务、单基因携带者筛查业务收入分别增长125.00%、182.00%、274.00%、118.00%、95.00%、234.00%,为公司业绩贡献增量。2024H1,公司高端技术平台业务占比为54.00%,同比+1.02pcts;三级医院收入占比为45.75%,同比+5.81pcts,业务发展质量不断提升。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润4.19/8.51/11.55亿元,EPS分别为0.89/1.82/2.46元,当前股价对应的PE分别为30.79/15.15/11.16倍。考虑到:(1)国外可比公司美国控股实验室新冠疫情出现前的2005-2019年的营收、净利润复合增速分别为8.15%、4.45%,PE均值为18.06倍;(2)受信用减值损失以及医药政策等影响,公司2024年业绩增长存在较大不确定性;伴随着信用减值损失计提充分以及医药政策影响减弱等,预计公司2025-2026年业绩将重回稳健增长;给予公司2025年20-25倍PE,对应的合理目标价为36.40-45.50元/股,维持公司“买入”评级。

风险提示:行业政策变动风险,检验样本控制风险,医学检验及病理诊断服务执业风险,行业竞争加剧风险,应收账款减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用