中心思想

原材料成本短期承压,长期增长动力强劲

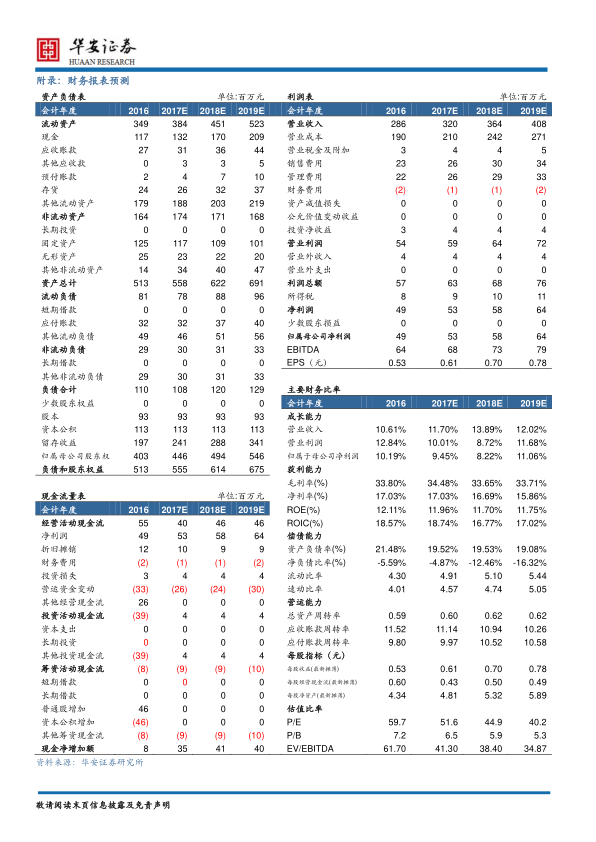

本报告核心观点指出,山河药辅(300452)在2017年第一季度面临原材料成本上升的短期压力,导致净利润同比下滑7.31%。然而,公司通过募投项目产能释放、积极拓展国际市场以及受益于国内药用辅料行业政策红利(一致性评价),预计未来业绩将保持稳定增长。华安证券维持“增持”评级,并预测公司2017-2019年EPS分别为0.61元、0.70元、0.78元。

政策与国际化驱动行业整合与业绩提升

报告强调,中国药用辅料行业正经历由一致性评价政策推动的洗牌期,优质辅料企业将脱颖而出。山河药辅作为行业领先者,其多项产品市场占有率位居前列,将持续受益于市场份额重构。同时,公司通过获得国际GMP认证,积极走向国际化,有望进一步提升产品出口能力和整体业绩。

主要内容

业绩符合预期,原材料价格上升影响利润

山河药辅2017年第一季度实现营业收入7510.61万元,同比增长7.29%。然而,归属于母公司净利润为1166.26万元,同比减少7.31%,每股收益(EPS)为0.13元。净利润下滑的主要原因是部分原材料采购价格短期上涨过快,导致成本上升。报告指出,2017年第一季度毛利率为31.55%,同比下滑3.69个百分点,但较2016年第四季度环比略有回升(+0.75个百分点),预计二季度价格将保持稳定。

募投项目投产与国际化战略推进

公司新型药用辅料二期纤维素项目(新增产能3000吨,总产能将达7000-8000吨)及相关技改项目已于2016年底如期完成,并于2017年正式投产,预计产能将进一步释放。在对外贸易方面,公司已设立国际贸易部,并于2017年1月获得微晶纤维素、低取代羟丙纤维素、硬脂酸镁系列产品的EXCiPACTTM GMP认证,这标志着公司产品获得国际认可,将有助于产品出口欧美市场,有望提升公司业绩。

辅料行业受益于一致性评价政策

当前中国药用辅料行业存在来源混乱、竞争激烈和高度分散的特点。一致性评价以及辅料的关联审批政策将加速国内辅料行业的洗牌,提高行业集中度。山河药辅作为国内优质辅料企业,其微晶纤维素、羧甲淀粉钠和硬脂酸镁等产品产销量均处于行业首位,有望在市场份额重构中持续受益。

盈利预测与评级

华安证券维持对山河药辅的“增持”评级。报告预测,公司作为优质药用辅料供应商,将受益于一致性评价带来的行业集中度提升,并随着募投产能的逐步释放,利润有望维持稳定增长。预计公司2017年、2018年、2019年EPS分别为0.61元、0.70元、0.78元。当前股价对应17/18年PE分别为52倍、45倍、40倍。

风险提示

报告提示了公司面临的主要风险,包括原材料价格波动风险、募投产能扩大带来的销售风险以及政策变动风险。

总结

本报告对山河药辅(300452)的2017年第一季度业绩进行了分析,指出尽管短期内受原材料成本上升影响,公司净利润有所下滑,但其核心业务稳健增长。展望未来,随着募投项目产能的释放、国际化战略的推进以及国内药用辅料行业一致性评价政策带来的行业整合机遇,山河药辅作为行业领先者,有望持续受益并实现业绩的稳定增长。华安证券维持“增持”评级,并给出了积极的盈利预测,但同时提示了原材料价格波动、产能销售及政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用