中心思想

政策驱动下的行业整合与公司增长

本报告核心观点指出,山河药辅(300452)作为国内固体药用辅料行业的龙头企业,将成为中国仿制药一致性评价和关联审评政策实施下的最佳受益标的。这些政策被视为仿制药和辅料行业的供给侧改革,将显著推动行业产业升级和集中度提升。

量价齐升支撑的确定性高增长

公司预计在2019年实现确定性高增长,主要得益于“量价齐升”的双重驱动。在“量”的方面,一致性评价品种的放量以及新药申报对公司产品的选择将带来市场份额的扩大和新增客户的贡献;在“价”的方面,定制化辅料的高盈利能力以及国产替代进口的趋势将赋予公司产品提价潜力。

主要内容

政策背景与辅料行业变革

- 一致性评价与关联审评的深远影响: CFDA发布的第一批一致性评价品种审评动态预示着首批通过品种即将发布,这标志着仿制药领域供给侧改革的深入。同时,关联审评则被视为辅料行业的供给侧改革,旨在提升仿制药质量与疗效,并鼓励创新。在这一背景下,中国正从仿制药大国向仿制药强国和创新药大国转型。

- 辅料行业产业升级与集中度提升: 药用辅料作为制剂三大关键要素之一(原料药+辅料+工艺),其行业升级和集中度提高是必然趋势。一致性评价将导致下游制剂客户集中度大幅提升,从而使辅料龙头企业受益于存量市场的集中度提高。关联审评则要求新的仿制药或新药上市时需定制并慎重选择药用辅料,这将使辅料龙头企业受益于增量市场的产业升级。

山河药辅的核心竞争力与增长驱动

- 一致性评价的最佳受益者: 山河药辅作为国内固体药辅行业龙头,被认为是影响中国未来3-5年行业格局最大政策——一致性评价的最直接受益标的,尤其是一致性评价主要针对固体口服制剂。

- “量”的增长驱动:

- 存量与新增客户的爆发式增长: 预计通过一致性评价的制剂品种将从2018年下半年开始爆发式增长。根据草根调研和公司披露信息,目前公开受理的70个一致性评价品种中,约80%使用了公司的产品,其中约30%为新增客户。

- 示范效应与新药增量市场: 第一批一致性评价的通过将起到良好的示范作用。在关联审评机制下,新药申报企业将更倾向于选择山河药辅的产品,从而带来新药市场的增量。

- “价”的提升潜力:

- 定制化辅料的高盈利能力: 一致性评价所需的辅料多为个性化定制产品,其盈利能力显著高于普通辅料。

- 国产替代进口趋势下的提价空间: 在关联审批下,企业更换辅料供应商需要进行药学试验证明一致性。市场调研显示,越来越多的企业考虑到采购周期、沟通便捷性以及价格营收等因素,已逐步开始从国内企业采购同等质量和性能的辅料替代进口。考虑到国内外价差和治疗的定制性,优质辅料企业具备提价潜力。

- 巨大的市场空间与集中度提升: 2016年中国药品市场规模达1.5万亿元,其中固体制剂市场为1万亿元。药用辅料在制剂中占比通常为2-5%。按最低2%计算,仅国内固体辅料市场规模就高达200亿元。若山河药辅能占据10%的市场份额,则可实现约20亿元的收入,按20%的净利率计算,可贡献4亿元净利润,相较于2016年4880万元的业绩,存在约8倍的提升空间。这表明辅料行业趋势向上,龙头企业集中度提升空间巨大。

盈利预测与投资建议

- 业绩预测: 预计公司2017-2019年每股收益(EPS)分别为0.51元、0.67元和0.98元。

- 估值分析: 对应估值分别为56倍、44倍和30倍。考虑到公司在一致性评价和关联审批政策驱动下,2019年业绩增速预计接近50%,首次覆盖给予“买入”评级。

- 风险提示: 报告提示了潜在风险,包括原材料价格可能大幅波动、募投项目投产进度或不及预期,以及一致性评价品种放量进度可能低于预期。

财务数据与关键假设

- 关键业务假设:

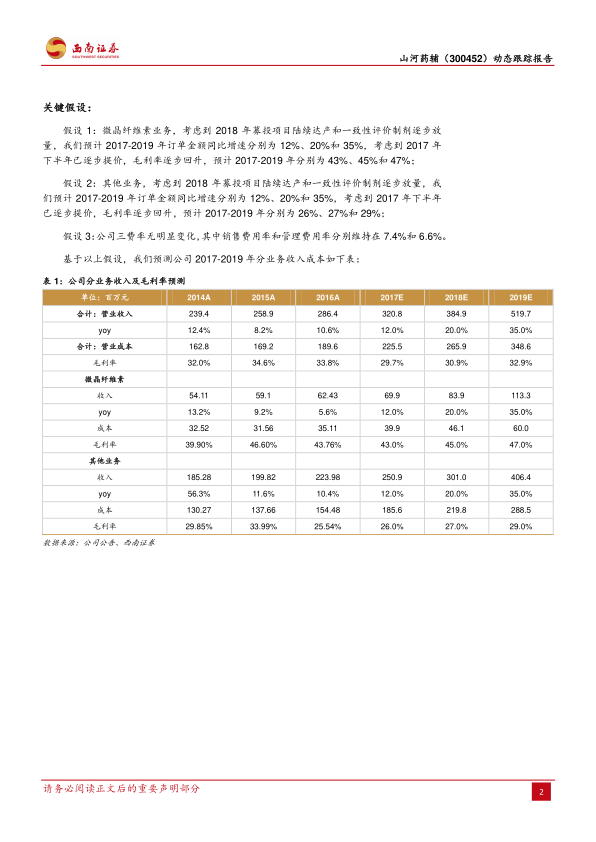

- 微晶纤维素业务: 预计2017-2019年订单金额同比增速分别为12%、20%和35%。毛利率预计分别为43%、45%和47%。

- 其他业务: 预计2017-2019年订单金额同比增速分别为12%、20%和35%。毛利率预计分别为26%、27%和29%。

- 费用率: 销售费用率和管理费用率分别维持在7.4%和6.6%。

- 财务指标预测(2017E-2019E):

- 营业收入: 从2017年的3.21亿元增长至2019年的5.20亿元,年均复合增长率显著。

- 归属母公司净利润: 从2017年的0.48亿元增长至2019年的0.91亿元,2019年增长率高达47.58%。

- 每股收益(EPS): 持续增长,从2017年的0.51元增至2019年的0.98元。

- 净资产收益率(ROE): 预计从2017年的10.83%提升至2019年的15.95%,显示盈利能力增强。

- 毛利率: 预计在2017年略有下降后,2018年和2019年逐步回升至32.92%。

- 净利率: 预计从2017年的14.88%提升至2019年的17.55%。

- 资产负债率: 保持在21%至23%的健康水平。

总结

本报告深入分析了山河药辅(300452)在仿制药一致性评价和关联审评政策背景下的投资价值。报告强调,这些政策是推动中国医药产业升级和辅料行业集中度提升的关键力量。山河药辅作为固体药用辅料领域的龙头企业,凭借其在一致性评价品种中的高渗透率、新增客户的贡献、定制化辅料的高盈利能力以及国产替代进口的趋势,有望实现量价齐升,并在2019年迎来确定性高增长。公司在巨大的市场空间中具备显著的集中度提升潜力,预计其盈利能力将持续增强。基于对公司未来业绩的乐观预测,报告首次覆盖并给予“买入”评级,但同时提示了原材料价格波动、募投项目投产不及预期及品种放量进度低于预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用