山河药辅(300452)

投资要点

事件:公司发布]2022年三季报,公司2022年前三季度实现营业收入5.3亿元,同比增长17.7%;归母净利润0.9亿元,同比增长30.5%;扣非归母净利润0.8亿元,同比增长32.3%,三季报表现超预期。

三季报业绩超预期,进口替代持续加速。分季度看,2022Q3公司营收1.7亿元(+17.4%),归母净利润0.28亿元(+47.7%),扣非归母净利润0.25亿元(+60.9%),在主营业务收入增长、产品结构改善、汇率变动汇兑损益等因素影响下,公司三季度盈利水平同比2021Q3大幅提升。2022Q1-3公司销售费率3.2%(-0.03pp);管理费率3.7%(-1.1pp);研发费率4.6%(+0.9pp),主要系研发投入提升所致,财务费率-0.6%(-0.7pp),主要系汇兑损益增加所致。公司持续加大研发创新力度,不断推进客户进口替代工作,实现公司整体业绩的稳步提升。

辅料进口替代持续加速,积极开拓注射辅料领域。带量采购背景下,随着国内制剂市场药用辅料需求高增、药用辅料关联审评持续推进,国产药用辅料质量与成本优势驱动进口替代加速,公司作为辅料龙头企业有望持续获益。目前公司辅料产品线涉及纤维素类衍生物、淀粉类衍生物、树脂、包衣粉、无机盐、丸芯等系列共计30余款产品,其中微晶纤维素等多个产品国内销量领先。2022年以来公司进口替代加速推进,2022年上半年30%以上收入增长来自进口替代项目。2022年4月公司新增注射级辅料产品龙胆酸(供注射用),实现注射级辅料领域新突破。目前公司已有35种产品获CDE登记号,主要产品均与制剂关联成功,处于激活状态;新增三个产品(玉米淀粉、硬脂富马酸钠、硅化微晶纤维素)获FDA的DMF归档号;2022年3月获批药用辅料市级“企业技术创新中心”。

淮南新基地建设有序推进,2023年大量产能有望落地。2022H1公司辅料产量2万余吨,其中高端辅料占比约70%以上。“新型药用辅料生产基地一期项目”建设持续推进,主要用于羟丙甲纤维素、微晶纤维素、交联聚维酮、交联羧甲纤维素、硬脂富马酸钠等高附加值产品,建成后将增加9000吨高端辅料产能供应,计划2023年实现投产,届时将弥补产能不足现状。

注册成为联合国采购供应商,迈向国际公共采购蓝海市场。9月19日,在2022年(安徽)联合国及国际公共采购说明会上,公司成功注册为安徽省第一批联合国采购供应商,随着国际公共采购市场业务拓展,公司业绩有望持续加速。

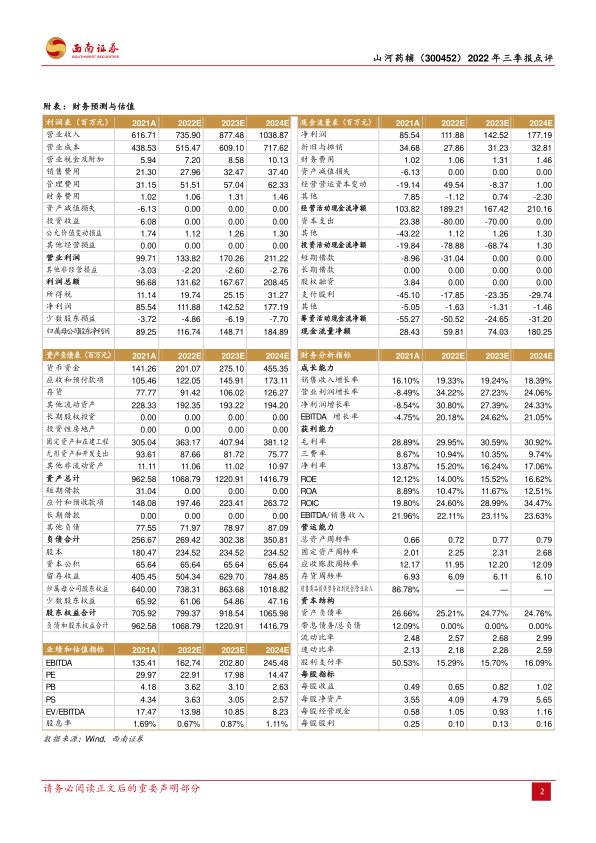

盈利预测与投资建议。我们预计2022-2024年EPS分别为0.65元、0.82元和1.02元,对应当前股价估值分别为23倍、18倍和14倍,维持“买入”评级。

风险提示:原材料价格波动风险,规模扩张引发的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用