山河药辅(300452)

投资要点

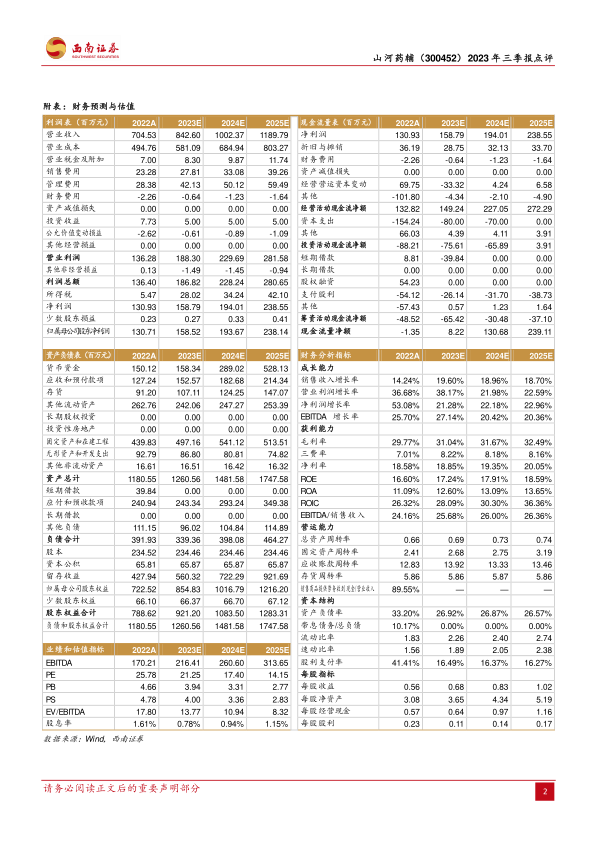

事件:公司发布2023年三季报,2023Q1-3公司实现营业收入6.4亿元,同比增长21.9%,归母净利润1.2亿元,同比增长30.5%,扣非归母净利润为1.1亿元,同比增长30.6%;2023Q3公司实现营业收入1.9亿元,同比增长13.4%,归母净利润3520.2万元,同比增长23.7%,扣非归母净利润为2869.6万元,同比增长13.2%,业绩符合预期。

业绩符合预期,盈利能力持续提升。公司23Q3业绩增速较23H1略有放缓,主要由于23Q1受疫情影响药用辅料需求旺盛、产量提升;23Q3扣非归母净利润低于归母净利润增速,主要由于Q3公允价值变动净收益增加437万元所致。2023Q3公司毛利率30.6%(+2.7pp),原材料价格整体稳中有降,纤维素、无机盐、聚维酮等品种毛利率有所回升;淀粉类原材料处于波动周期,目前价格略有提升。公司整体费用较为稳定,2023Q3销售费率、管理费率、财务费率分别为3.3%(-0.5pp)、4%(+0.1pp)、0.6%(+1.9pp),财务费率有所提升主要由可转债利息支出所致。控股子公司曲阜天利利用淀粉类产品的市场优势,把握市场机遇,2023H1实现净利润532万元,同比明显改善(2022年同期为-118万元)。尽管23Q3玉米淀粉价格上行致使毛利率略有下滑,但随着疫后普药市场需求持续回暖、公司管理水平持续提升,预计曲阜天利业绩仍将持续提升。

辅料进口替代持续加速,积极开拓注射级辅料领域。公司2023H1新增3项国家发明专利,目前发明专利授权数已达21项;2023Q3新增3个新产品CDE登记,其中邻菲罗啉(供注射用)是公司自主开发的第二款注射级药用辅料,目前公司已有42种产品获CDE登记号,主要产品均已与制剂成功关联,处于激活状态;公司共15个产品获得美国DMF归档号、共10个品种获欧盟EXCIPACT认证,部分产品已取得HALAL、KOSHER等认证,进一步优化公司产品结构,提高高端产品研发能力。

淮南新基地开始试生产,有望巩固提升药辅领域市场份额。2023年6月公司发行可转债募集资金3.2亿用于淮南新型药用辅料生产基地一期项目和合肥研发中心项目建设。位于淮南经济开发区医药化工园的新型药用辅料生产基地一期项目持续推进,该项目将增加年产能:羟丙甲纤维素2800吨、微晶纤维素5000吨、交联聚维酮500吨、交联羧甲纤维素500吨、硬脂富马酸钠200吨。新基地已投入试生产,届时将弥补产能较为饱和的现状。

盈利预测与投资建议。我们预计2023-2025年EPS分别为0.68元、0.83元和1.02元,对应当前股价估值分别为21倍、17倍和14倍,维持“买入”评级。

风险提示:原材料价格波动风险,规模扩张引发的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用