福瑞股份(300049)

投资要点

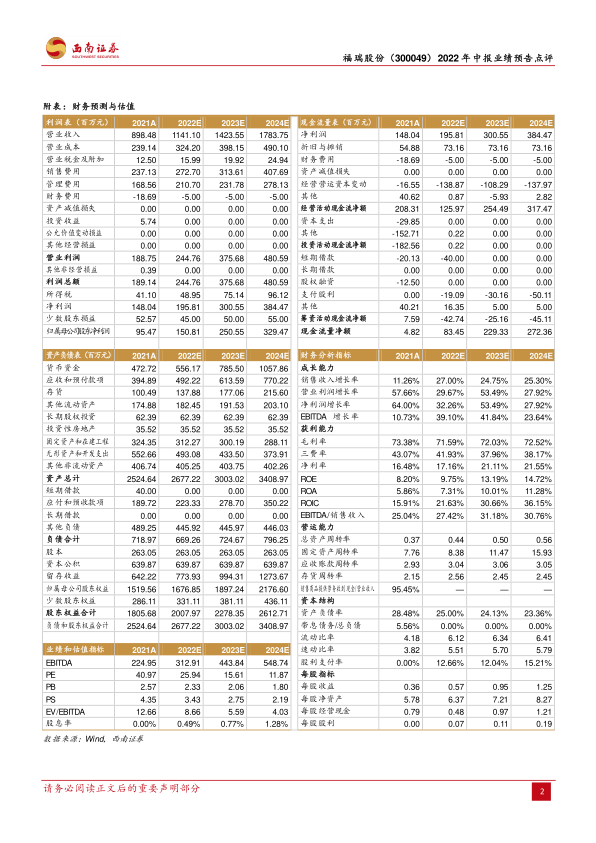

事件:近期公司发布2022年中报业绩预告,上半年归母净利润 0.26~0.3亿元,同比下降 29%~38.4%,扣非净利润 0.27~0.31亿元,同比下降 19.1%~29.5%。

剔除激励费用影响,内生业绩符合预期。上半年摊销股份支付费用约 1673万元,加回后 2022H1 内生扣非归母净利润为 0.44~0.48 亿元(+14.2%~24.6%),按中值测算,同比增长 19.4%,考虑到上半年疫情的影响,业绩符合预期。下半年股权激励费用摊销将大幅减少,同时疫情影响减弱,预计下半年表观收入和内生业绩都将提速,全年有望实现激励目标。

NASH 诊断和治疗进展推进,仪器业务迎来催化。预计上半年仪器业务增长15-20%,国外市场恢复稳健增长。近期 NASH诊断指南和治疗药物相关事件催化不断,1)首先美国临床内分泌学协会新的临床实践指南(AASLD)更新,加强了纤维化振动控制瞬时弹性成像 (VCTE) 用于 NAFLD和 NASH 成人和儿童的筛查、诊断和管理;2)其次诺和诺德官网宣布,将与公司子公司 Echosens™开展合作,以推进非酒精性脂肪性肝炎(NASH)的早期诊断,并提高患者、医疗提供者以及其它利益相关方对该疾病的认知。3)近日 InterceptPharmaceuticals 公布其药品奥贝胆酸(Ocaliva,obeticholic acid,OCA)在REGENERATE 关键临床 3期试验的新中期分析积极结果,显示 OCA 在 NASH患者意向性治疗(ITT)人群中达成试验主要终点,Intercept 将据此再次提交OCA 的新药申请(NDA);在上述催化下,仪器业务有望打开成长空间。

药品业务自主定价迎来第二波发展。预计上半年药品业务增长 15-20%,由于疫情影响逐渐减弱,预计下半年药品业务有望提速。公司独家产品复方鳖甲软肝片是国家药监局批准的首个抗肝纤维化药品,目前中国每年约有 700 万肝硬化患者,假设抗肝纤维化中药渗透率为 10%,公司市占率 25%,则软肝片市场空间在 10亿元以上,随着公司逐渐开拓院外市场,成功实现了向自主定价销售转变,预计 2022 年收入和净利润有望大幅增长。

公司为我国肝病诊疗龙头企业,器械+药品+服务三发驱动业绩迎来拐点。公司的 Fibroscan 肝纤维化诊断设备为全球首创,已成为临床肝纤维化无创即时检测首选设备;独家产品复方鳖甲软肝片为肝纤维化临床指南推荐用药,受益于国家对中药行业的支持和公司院外 OTC市场的开拓,有望成为业绩主要驱动力;儿科医疗健康管理拓展公司医疗服务业务的潜力,目前已在成都开设三家门诊部,预计 2022年有望逐步开始异地扩张。公司股权激励考核目标为 2021~2023净利润为 1、1.5、2.5 亿元,高速增长彰显管理层信心。

盈利预测与投资建议:不考虑股权激励摊销的影响,预计公司 2022~2024年归母净利润为 1.5、2.5、3.3 亿元,维持“买入”评级。

风险提示:竞争风险、原材料价格上涨风险、药品院外拓展不及预期、NASH药物进展不及预期、海外疫情复发风险

微信扫一扫-立即使用

微信扫一扫-立即使用