福瑞股份(300049)

事件:1)公司发布 2021年年报,全年收入 9亿元(+11.3%),归母净利润 9547万元(+54.2%),扣非净利润 9176万元(+34.6%),经营现金流净额 2.1亿元(+4.1%);2)公司发布 2022 年一季报,22Q1 收入 2.1 亿元(+18.3%),归母净利润 864万元(-31.2%),扣非归母净利润 878万元(-29.2%),经营现金流净额 3714 万元(-3.9%) 。

还原股份支付费用的影响,22Q1 业绩符合预期。2021 年度公司股份支付费用约 1673万元,非经常损益 371万元,业绩还原至激励考核下的“净利润”符合股权激励的考核目标。分季度看,2021Q4单季度收入 3亿元(+20.5%),归母净利润 0.37 亿元(+18.9%),较 21Q3 单季度收入、业绩增速+7.8%、+4.2%有所提升。从 2022年一季度看,疫情下收入增速符合预期,表观业绩增速因股份支付费用 837 万元而承压,剔除该影响,预计内生业绩增速超过 30%。

药品业务自主定价迎来第二波发展,医疗服务业务高增长。分业务看,2021年公司药品板块收入 3.3 亿元(+4.2%),其中自有药品 2.7 亿元(-0.1%),毛利率 59.5%(+3.8pp),独家产品复方鳖甲软肝片是国家药监局批准的首个抗肝纤维化药品,目前中国每年约有 700 万肝硬化患者,假设抗肝纤维化中药渗透率为 10%,公司市占率 25%,则软肝片市场空间在 10 亿元以上,随着公司逐渐开拓院外市场,成功实现了向自主定价销售转变,预计 2022年收入和净利润有望大幅增长。2021 年器械业务收入 5.5 亿元(+14.3%),海外地区特别是欧美地区疫情影响逐步减弱。医疗服务及其他业务收入 2002万元(+88.4%),目前已在成都开设三家门诊部,预计 2022 年有望逐步开始异地扩张。

公司为我国肝病诊疗龙头企业,器械+药品+服务三发驱动业绩迎来拐点。公司的 Fibroscan 肝纤维化诊断设备为全球首创,已成为临床肝纤维化无创即时检测首选设备;独家产品复方鳖甲软肝片为肝纤维化临床指南推荐用药,受益于国家对中药行业的支持和公司院外 OTC市场的开拓,有望成为业绩主要驱动力;基于儿科医疗健康管理和肝病慢病管理成功拓展服务业务的盈利模式。公司股权激励考核目标为 2021~2023 净利润为 1、1.5、2.5亿元,高速增长彰显管理层信心。

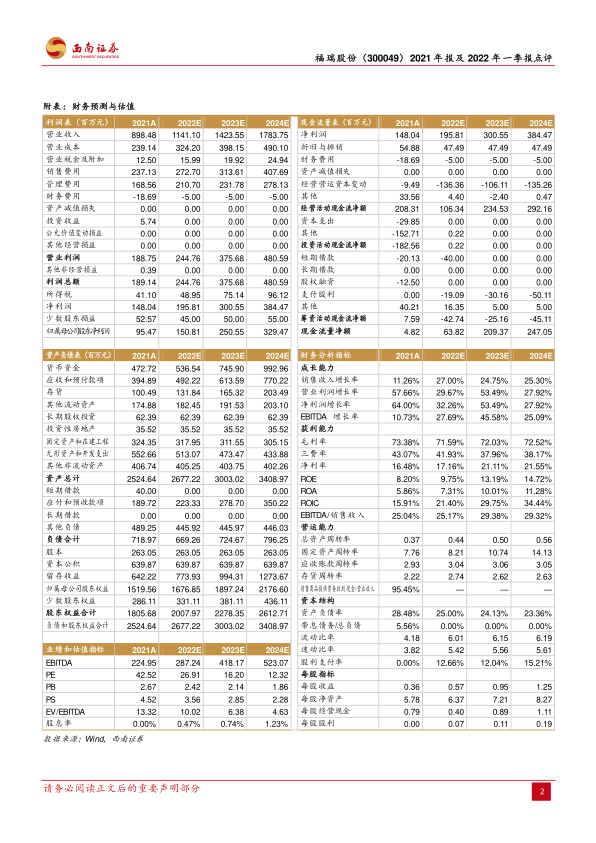

盈利预测与投资建议:不考虑股权激励摊销的影响,预计公司 2022~2024年归母净利润为 1.5、2.5、3.3亿元,对应 PE 为 27、16、12倍,维持“买入”评级。

风险提示:竞争风险、原材料价格上涨风险、药品院外拓展不及预期、FibroScan国产化不及预期、海外疫情复发风险

微信扫一扫-立即使用

微信扫一扫-立即使用