福瑞股份(300049)

投资要点

事件:公司发布2022年中报,上半年年收入4.5亿元(+15.9%),归母净利润3255万元(-22.9%),扣非净利润3315万元(-13.5%),经营现金流净额4186万元(-53.5%)。

业绩高于预告上限,内生盈利能力稳步提升。剔除股份支付费用1773万元影响后,扣非归母净利润约0.47亿元,同比增长23.7%,高于此前预告的上限,略超市场预期。分季度看,2022Q1/Q2单季度收入分别为2.1/2.4亿元(+18.3%/+13.9%),二季度单季度国内疫情对药品业务有一定拖累。从盈利能力看,毛利率72.8%,基本保持稳定,按内生业绩测算净利率为10.5%(+0.66p),盈利能力稳步提升。

仪器业务迎来催化,药品业务自主定价进展顺利,医疗服务业务高增长。分业务看,1)2022H1仪器业务收入2.7亿元(+15.5%),按欧元算同比增长27.7%,归母净利润605万欧元,同比增长37.3%,随着美国临床内分泌学协会和肝病协会对NASH指南更新,加强了纤维化振动控制瞬时弹性成像(VCTE)用于NAFLD和NASH成人和儿童的筛查、诊断和管理,叠加6月份诺和诺德的战略合作以及一些NASH药物临床数据的公布,Fibroscan在脂肪肝诊断领域的市场认可度和销售带来提升;2)2022H1公司药品板块收入1.6亿元(+11.3%),自有药品1.2亿元(+7.6%),毛利率56.9%(-1.4pp),来自电商渠道的收入同比增长38.8%,体现复方鳖甲软肝片自主化定价转型进展顺利,上半年销售受疫情影响,随着销售人员的扩张,预计下半年药品业务有望提速。3)医疗服务及其他业务收入8251万元(+100.2%),主要是儿科医疗健康管理项目上半年收入同比增长150.4%,目前已在成都开设三家门诊部,预计异地扩张的步伐逐渐推进。

公司为我国肝病诊疗龙头企业,器械+药品+服务三发驱动业绩迎来拐点。公司的Fibroscan肝纤维化诊断设备为全球首创,已成为临床肝纤维化无创即时检测首选设备;独家产品复方鳖甲软肝片为肝纤维化临床指南推荐用药,受益于国家对中药行业的支持和公司院外OTC市场的开拓,有望成为业绩主要驱动力;儿科医疗健康管理拓展公司医疗服务业务的潜力,目前已在成都开设三家门诊部,预计2022年有望逐步开始异地扩张。公司股权激励考核目标为2021~2023净利润为1、1.5、2.5亿元,高速增长彰显管理层信心。

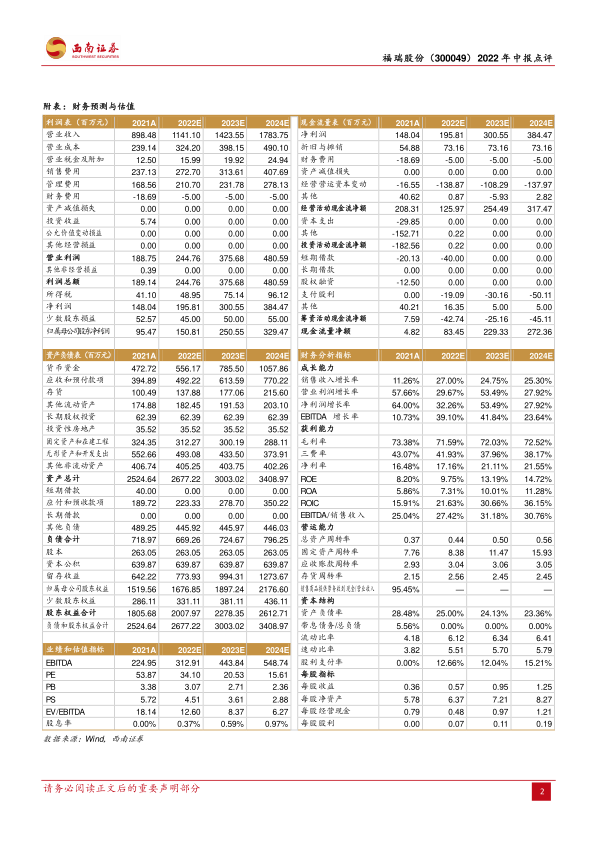

盈利预测与投资建议:不考虑股权激励摊销的影响,预计公司2022~2024年归母净利润为1.5、2.5、3.3亿元,维持“买入”评级。

风险提示:竞争风险、原材料价格上涨风险、药品院外拓展不及预期、NASH药物进展不及预期、海外疫情复发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用