中心思想

业绩稳健增长,诊断业务驱动核心发展

福瑞股份在2023年上半年展现出稳健的财务表现,实现收入5.2亿元人民币,同比增长16.8%,归母净利润0.4亿元人民币,同比增长34.6%,业绩符合市场预期。其中,诊断设备及技术服务板块表现尤为突出,成为公司业绩增长的核心驱动力。该板块收入达到5001万欧元,同比增长30.5%,其子公司Echosens更是实现了1053万欧元的净利润,同比大幅增长73.9%。这主要得益于公司在肝纤维化诊断领域的领先技术和市场布局,特别是FibroScan系列肝纤维化诊断仪器在全球范围内的持续推广和应用。随着非酒精性脂肪性肝炎(NASH)新药研发的不断推进,如MGL-3196有望于2024年获批上市,预计将进一步刺激肝纤维化检测市场的需求扩容,为公司诊断业务带来新的增长机遇。

多元业务布局,未来增长潜力可期

尽管自有药品业务面临市场竞争加剧和院外用户回流院内的挑战,导致收入同比下滑26.9%,但公司正积极调整策略,通过拓展以零售渠道为主的销售模式并推行药品自主定价,以期扩大收入和利润空间。同时,医疗服务板块也呈现良好增长态势,收入同比增长7.3%,公司在儿科医疗健康管理和肝病慢病管理领域持续发力,通过建设直营门诊部和协助医院建立全流程管理中心,积极响应分级诊疗政策,赋能基层医疗机构,为患者提供更全面的健康管理服务。展望未来,公司预计在2023年至2025年间,归母净利润将分别达到1.9亿元、3.1亿元和4.7亿元,对应PE分别为28倍、18倍和12倍,显示出强劲的盈利增长潜力和估值吸引力。这种多元化的业务布局和积极的市场策略,共同构筑了公司长期可持续发展的坚实基础。

主要内容

2023年上半年业绩概览

收入与利润双增长,符合市场预期

根据公司发布的2023年中报,福瑞股份在报告期内实现了总收入5.2亿元人民币,较去年同期增长16.8%。归属于母公司股东的净利润达到0.4亿元人民币,同比大幅增长34.6%。这一业绩表现与市场普遍预期相符,显示出公司在复杂市场环境下的韧性和增长潜力。收入和利润的同步增长,特别是利润增速高于收入增速,表明公司在运营效率和成本控制方面取得了积极进展。

诊断设备与技术服务:核心增长引擎

FibroScan系列产品市场表现强劲

公司主要诊断产品包括FibroScan系列肝纤维化诊断仪器、评估慢性肝病的血检分析工具FibroMeter系列以及辅助FibroScan的数据管理软件FibroView。这些产品在肝病诊断领域具有领先地位。2023年上半年,公司设备及技术收入达到5001万欧元,同比增长30.5%,显示出该业务板块的强劲增长势头。其中,设备销售收入为3063万欧元,占总设备及技术收入的61.2%,按次收费及其他收入占比38.7%,体现了多元化的收入结构。

Echosens公司盈利能力显著提升

作为公司在诊断设备领域的重要组成部分,Echosens公司在报告期内实现了1053万欧元的净利润,同比激增73.9%。这一显著的盈利能力提升,不仅验证了公司诊断产品线的市场竞争力和高附加值,也反映了其在全球市场的有效扩张和运营效率的提高。Echosens的优异表现,为福瑞股份整体业绩的增长贡献了重要力量。

NASH新药上市对检测需求的潜在影响

非酒精性脂肪性肝炎(NASH)是全球范围内日益严重的公共卫生问题,目前尚无获批的特效药物。随着NASH新药研发的加速,如MGL-3196有望于2024年获批上市,预计将极大地推动NASH的诊断和治疗市场。作为肝纤维化诊断领域的领导者,福瑞股份的FibroScan等产品在NASH的早期筛查、疾病进展评估和治疗效果监测中扮演着关键角色。NASH新药的上市,将有望带动肝纤维化检测需求进一步扩容,为公司诊断业务带来巨大的市场增量和长期增长空间。

药品业务:结构调整与自主定价策略

自有药品收入下滑原因分析

2023年上半年,公司药品板块总收入为1.3亿元人民币。其中,自有药品收入为0.9亿元人民币,同比下滑26.9%。这一下滑主要受到两方面因素的影响:一是市场竞争情况加剧,导致公司独家产品复方鳖甲软肝片等面临更大的市场压力;二是社会层面放开后,部分原本在院外渠道购买金装产品的用户回流至院内,改变了药品销售的渠道结构。复方鳖甲软肝片作为国家药监局批准的首个抗肝纤维化药品,其市场地位依然重要,但外部环境变化对其销售模式提出了新的挑战。

流通药品业务表现稳健

与自有药品收入下滑形成对比的是,流通药品业务在报告期内实现了0.4亿元人民币的收入,同比增长7.8%。这表明公司在药品流通领域的业务保持了相对的稳定性,并在一定程度上弥补了自有药品收入的下降。流通药品业务的稳健增长,有助于公司药品板块整体的平衡发展。

零售渠道拓展与自主定价模式

为应对自有药品收入下滑的挑战,福瑞股份正积极调整药品业务的销售策略。公司致力于拓展以零售渠道为主的销售模式,并推行药品自主定价。通过加强与零售药店的合作,直接触达更广泛的消费者群体,并根据市场需求和产品价值自主设定价格,有望摆脱传统院内销售模式的限制,提升药品的市场灵活性和盈利空间。这一战略转型旨在优化药品销售结构,提升业务的抗风险能力和长期增长潜力。

医疗服务:儿科与肝病慢病管理双轮驱动

医疗服务收入实现增长

2023年上半年,公司医疗服务业务板块收入达到0.2亿元人民币,同比增长7.3%。这一增长表明公司在医疗服务领域的投入和布局正逐步显现成效。医疗服务作为公司业务的延伸,不仅能够提供新的收入来源,也能够与公司的诊断和药品业务形成协同效应,构建更全面的健康管理生态。

分级诊疗与基层赋能

公司积极响应国家分级诊疗政策,致力于保障医疗服务的可及性和普惠性。通过赋能基层医疗机构和医生,提供基本医疗和基本公共卫生服务支持,福瑞股份不仅履行了企业社会责任,也为自身在医疗服务领域的拓展奠定了基础。这种模式有助于提升基层医疗服务能力,满足广大人民群众的健康需求。

儿科与肝病慢病管理业务布局

在具体业务布局方面,福瑞股份大力挖掘儿科医疗健康管理业务的潜力,目前已在成都开设三家门诊部直营店,直接面向终端患者提供专业的儿科医疗服务。同时,在肝病慢病管理业务方面,公司在全国范围内协助医院建设全流程管理中心,通过线上、线下联合的方式,为医院提供肝病学科建设支持,并为肝病患者提供系统的慢病管理服务。这些举措旨在构建专业的医疗服务体系,提升患者的就医体验和健康管理效果,进一步巩固公司在肝病领域的综合优势。

财务预测与估值分析

未来三年盈利预测

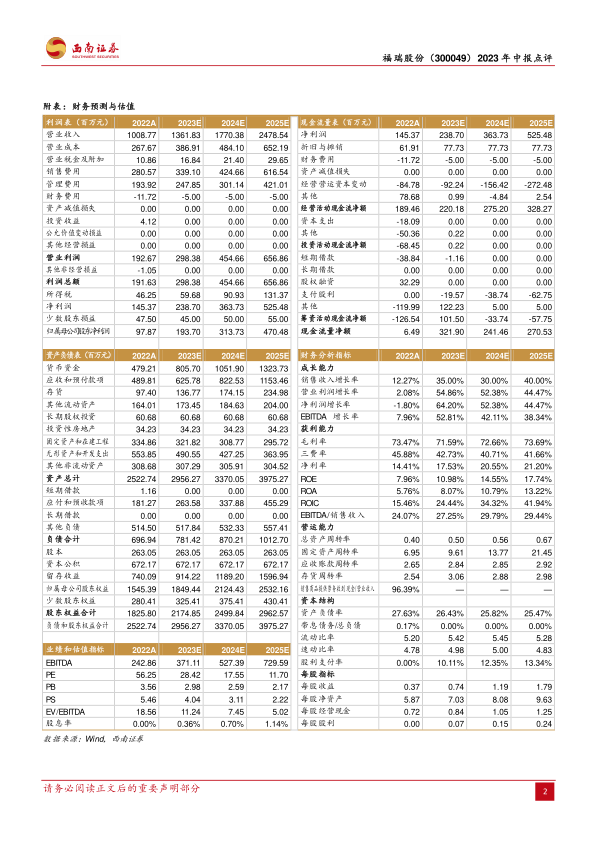

根据西南证券研究发展中心的盈利预测,在不考虑股权激励摊销影响的情况下,福瑞股份在未来三年将实现显著的盈利增长。预计公司2023年至2025年的归母净利润将分别达到1.9亿元、3.1亿元和4.7亿元。这意味着公司净利润在2023年将同比增长97.92%,2024年同比增长61.96%,2025年同比增长49.96%,展现出强劲的复合增长能力。营业收入方面,预计2023年至2025年将分别增长35.00%、30.00%和40.00%,显示出持续的业务扩张态势。

关键财务指标展望

从关键财务指标来看,公司的盈利能力和资本效率预计将持续改善。净资产收益率(ROE)预计将从2022年的7.96%提升至2025年的17.74%,表明公司为股东创造价值的能力显著增强。毛利率预计将保持在71%以上,并在2025年达到73.69%,净利率也将从2022年的14.41%提升至2025年的21.20%,反映出公司产品的高附加值和运营效率的提升。资产负债率预计将从2022年的27.63%逐步下降至2025年的25.47%,显示出健康的资本结构和较低的财务风险。流动比率和速动比率均保持在5以上,表明公司拥有充足的短期偿债能力和良好的流动性。

风险因素提示

尽管公司前景乐观,但仍需关注潜在风险。主要风险包括:市场竞争加剧可能影响产品销售和利润;原材料价格上涨可能增加生产成本;药品院外拓展或不及预期,影响药品业务转型效果;NASH新药研发进展或上市不及预期,可能影响诊断业务的增长潜力;以及海外疫情复发风险,可能对国际业务造成冲击。投资者在评估公司价值时,需充分考虑这些风险因素。

总结

福瑞股份在2023年上半年取得了符合预期的业绩增长,其中诊断设备及技术服务板块表现尤为亮眼,成为公司核心增长引擎。该板块得益于FibroScan系列产品的市场领先地位和Echosens公司强劲的盈利能力,并有望受益于NASH新药上市带来的检测需求扩容。尽管自有药品业务面临市场竞争和渠道变化的挑战,公司正积极通过零售渠道拓展和自主定价策略进行调整,以期实现业务转型和利润空间扩大。同时,医疗服务板块在儿科和肝病慢病管理领域持续发力,通过多元化布局构建了新的增长点。

展望未来,公司财务预测显示出强劲的盈利增长潜力,预计未来三年归母净利润将实现高速增长,关键财务指标如ROE、毛利率和净利率均呈现积极改善趋势,估值吸引力逐步显现。然而,市场竞争、原材料价格波动、药品业务转型效果以及NASH新药研发进展等风险因素仍需密切关注。总体而言,福瑞股份凭借其在肝病诊断领域的深厚积累、积极的业务转型策略和多元化的健康管理布局,展现出良好的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用