中心思想

一品红(300723)新股申购分析

本报告对一品红(300723)的新股申购进行了分析,基于公司概况、行业现状与前景、公司亮点、募投项目、主要风险以及估值等方面,对该股票的投资价值进行了评估。

投资建议与风险提示

报告预计一品红上市初期压力位在45元-52元之间,但同时也提示了市场竞争加剧和药品价格下降的风险。投资者应综合考虑自身风险承受能力,谨慎决策。

主要内容

公司概况

-

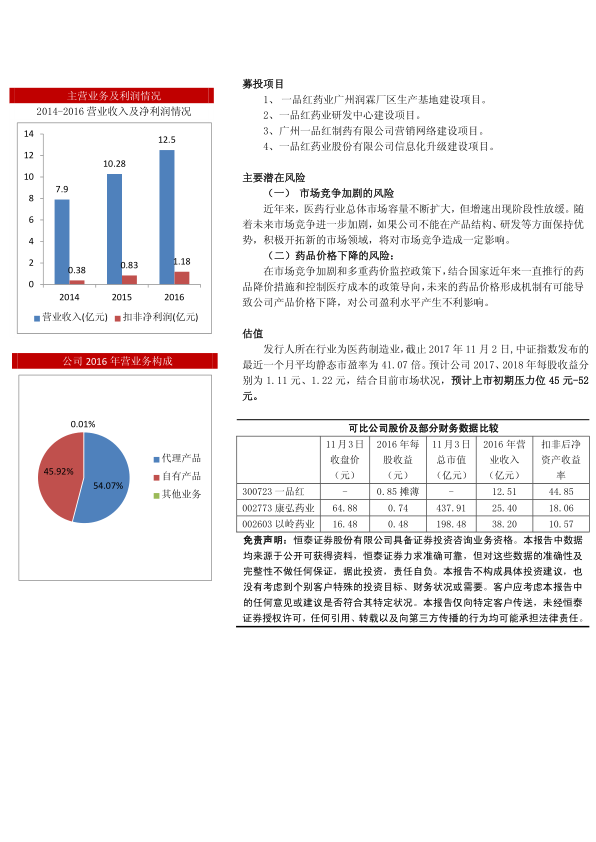

业务范围: 一品红初期主要在广东省内从事药品代理销售,后逐步发展为以自主研发、生产、销售为核心的现代化医药企业集团。

-

产品线: 公司及全资子公司形成了以儿童用药和慢性病用药为主的产品线,拥有94个品种133个药品注册批件,其中包括多个独家产品和专利品种。

-

医保覆盖: 多个品种进入国家医保目录和国家基药品种,以及地方医保和地方基药目录。

-

代理业务: 在广东省拥有十余项药品品种的独家代理权。

行业现状及前景

-

行业地位: 医药制造业是关系到国计民生的基础性、战略性产业,我国已形成门类齐全的产业体系。

-

增长趋势: “十一五”期间以来,我国医药制造业发展较快,销售收入年复合增长率较高。进入“十二五”期间后,增速放缓但仍保持快速增长。

-

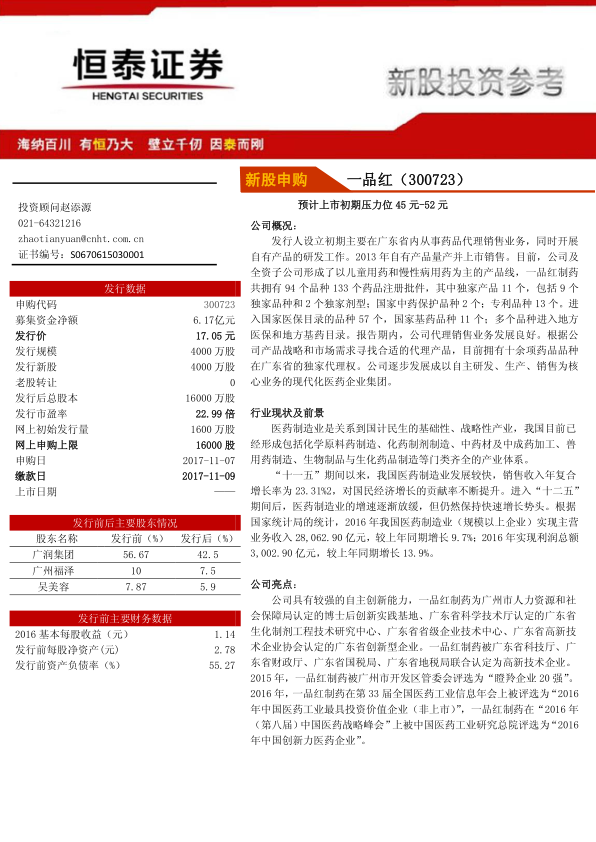

市场规模: 2016年我国医药制造业(规模以上企业)实现主营业务收入和利润总额均实现同比增长。

公司亮点

-

自主创新能力: 一品红制药拥有博士后创新实践基地、工程技术研究中心、企业技术中心等多项资质。

-

荣誉资质: 被认定为高新技术企业、广东省创新型企业,并荣获“瞪羚企业20强”、“中国医药工业最具投资价值企业”和“中国创新力医药企业”等称号。

募投项目

- 一品红药业广州润霖厂区生产基地建设项目

- 一品红药业研发中心建设项目

- 广州一品红制药有限公司营销网络建设项目

- 一品红药业股份有限公司信息化升级建设项目

主要潜在风险

-

市场竞争加剧的风险: 医药行业市场容量不断扩大,但增速放缓,市场竞争加剧可能对公司造成影响。

-

药品价格下降的风险: 药品价格形成机制可能导致公司产品价格下降,对公司盈利水平产生不利影响。

估值

-

行业市盈率: 医药制造业最近一个月平均静态市盈率为41.07倍。

-

盈利预测: 预计公司2017、2018年每股收益分别为1.11元、1.22元。

-

上市初期压力位: 预计上市初期压力位 45 元-52 元。

总结

投资价值分析

一品红作为一家以自主研发、生产、销售为核心的医药企业,在儿童用药和慢性病用药领域具有一定的市场地位和竞争优势。公司拥有较强的自主创新能力和多项荣誉资质,募投项目也有助于提升公司的生产能力和研发水平。

风险提示与投资建议

然而,投资者也应关注市场竞争加剧和药品价格下降的风险。综合考虑公司基本面、行业发展趋势和市场估值水平,建议投资者谨慎评估风险,理性决策。

微信扫一扫-立即使用

微信扫一扫-立即使用