中心思想

投资建议与风险提示

本报告对新股天宇股份(300702)进行了申购分析,基于公司在沙坦类抗高血压药物原料药及中间体领域的领先地位、CMO业务的快速发展以及行业前景,给出了上市初期压力位的预估。同时,报告也提示了产品类别相对集中以及CMO业务发展不及预期的风险,旨在为投资者提供参考。

市场分析与估值预测

报告分析了国内抗高血压药物市场和全球CMO行业的增长趋势,并结合天宇股份的财务数据和可比公司情况,对公司未来盈利能力进行了预测,并给出了估值建议。

主要内容

公司概况

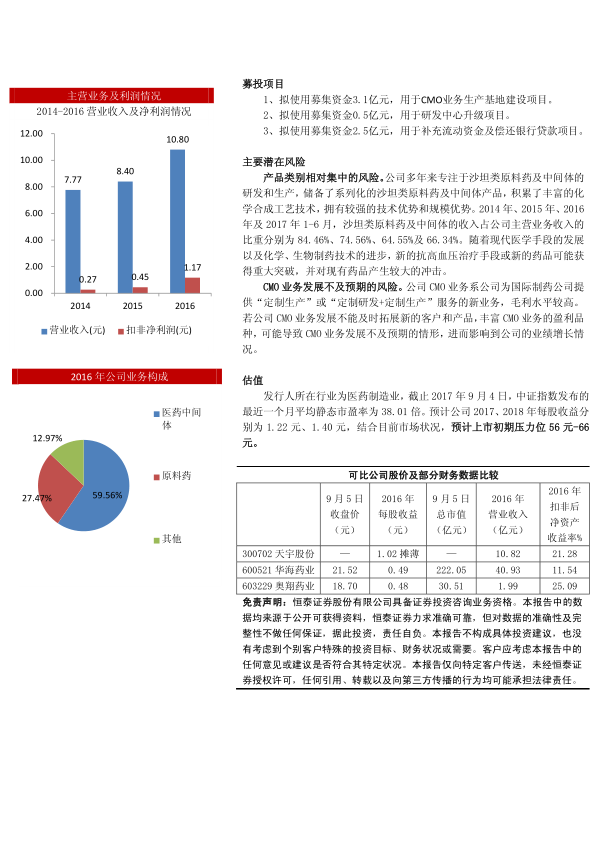

天宇股份主营业务为化学原料药及中间体的研发、生产和销售,业务可分为原料药及中间体的非CMO业务和原料药及中间体的CMO业务。公司控股股东和实际控制人为屠勇军、林洁夫妇,其合计控制公司发行80.74%的股份。

行业现状及前景

-

国内抗高血压药物市场: 国内抗高血压药物市场逐年快速增长,2015年我国降压药市场规模为583.7亿元,较2014年增长13.5%。沙坦类药物因其诸多优势,是抗高血压药物中增长率最高的品种,市场份额已与地平类持平,2015年市场销售额占降压药物比例已达41.00%。

-

全球CMO行业: 全球CMO行业处于持续增长态势。2015年全球医药外包市场容量为884亿美元,2011-2016年的年复合增长率达到了11.5%。2017年预计CMO行业将保持约10%的增长速度,市场规模将达到628亿美元。

公司亮点

- 公司沙坦类抗高血压药物原料药及中间体出口数量均位居国内第一。

- 公司已发展成为该细分领域国内生产规模最大、品种最全的沙坦类抗高血压药物原料药及中间体的生产企业之一。

- 公司在原料药及中间体的非CMO业务领域具有较强的产品拓展能力,在CMO业务领域拥有较强的中间体研发生产能力和业务承接能力。

募投项目

1、拟使用募集资金3.1亿元,用于CMO业务生产基地建设项目。

2、拟使用募集资金0.5亿元,用于研发中心升级项目。

3、拟使用募集资金2.5亿元,用于补充流动资金及偿还银行贷款项目。

主要潜在风险

-

产品类别相对集中的风险: 公司沙坦类原料药及中间体的收入占公司主营业务收入的比重较高,存在产品类别相对集中的风险。

-

CMO业务发展不及预期的风险: 若公司CMO业务发展不能及时拓展新的客户和产品,丰富CMO业务的盈利品种,可能导致CMO业务发展不及预期的情形,进而影响到公司的业绩增长情况。

估值

预计公司2017、2018年每股收益分别为1.22元、1.40元,结合目前市场状况,预计上市初期压力位56元-66元。

总结

核心竞争力与增长潜力

天宇股份作为国内沙坦类抗高血压药物原料药及中间体领域的领先企业,具备较强的市场竞争力和发展潜力。CMO业务的拓展将为公司带来新的增长点。

风险因素与投资建议

投资者在申购天宇股份时,应充分考虑产品类别相对集中以及CMO业务发展不及预期的风险。基于公司基本面和市场前景,建议关注该股的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用