键凯科技(688356)

事件概述

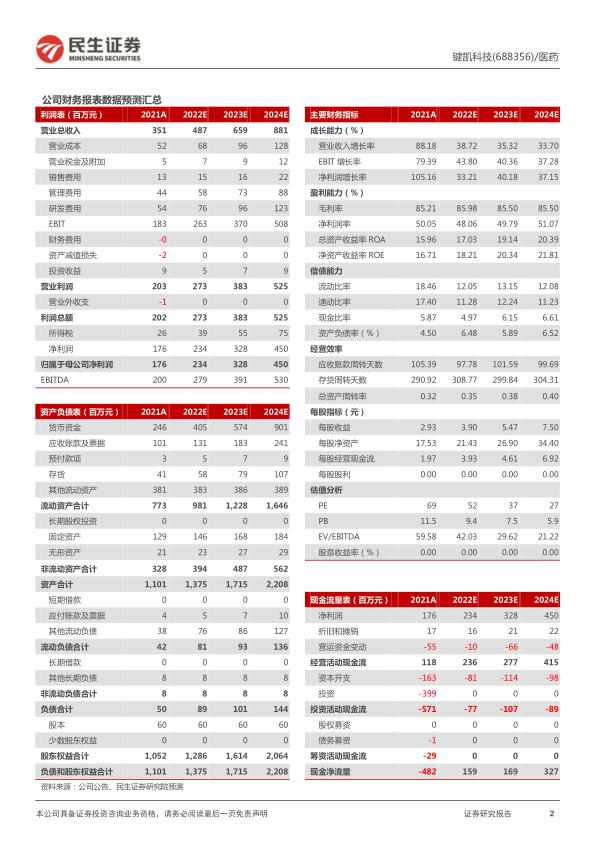

2022 年 3 月 28 日, 键凯科技发布 2021 年度报告: 公司实现营业收入 3.51 亿元,同比增长 88.18%;实现归母净利润为 1.76 亿元,同比增长 105.16%;实现扣非归母净利润为 1.57 亿元,同比增长 89.74%。

规模效应摊薄单位生产成本,公司全年维持高盈利水平

1) 营收端: 分地区来看,国内营收 1.65 亿元,同比增长 79.44%,得益于下游主要客户订单持续放量以及技术使用费用增加;海外营收 1.86 亿元,同比增长 96.73%,得益于下游器械客户订单量稳定增加, 医药研发客户临床推进带来的产品用量增加, 以及新客户带来的新增量。 2) 利润端: 2021 年归母净利润同比增幅高于营收端,主要系公司费用率不断优化使得盈利水平持续提升。 毛利率方面, 2021 年综合毛利率为 85.21%(同比-0.76pct),剔除股份支付影响后,综合毛利率为 87.35%(同比+1.38pcts),主要为技术服务收入增加以及订单增加带来的生产成本规模效应,导致单位成本降低。

公司大力投入研发,在研管线有序推进

2021 年公司累计研发投入 0.54 亿元,同比增长 105.22%,研发费用率达15.37%,现有研发人员 58 人,同比增加 30 人,硕/博士学历占比达 62%,较高的研发投入和充沛的人才储备为公司的项目研发和技术创新提供了坚强后盾,使在研管线得以有序推进: 1) PEG-伊立替康项目顺利进入临床 II 期,病例入组工作按计划进行,第二个临床适应症已提交 IND; 2) JK-1119I 医疗器械项目已完成中试车间建设,预计 2022 年下半年进入临床; 3) JK-2122H 肿瘤免疫抑制生物药项目已生产出合格的注册样品并完成注册检验,预计 2022 年进入临床。此外,公司专利申请工作持续有序开展, 2021 年度提交新申请专利 17 件,新获得授权 12 件。

PEG 应用场景不断丰富, 公司作为国内 PEG 龙头将充分受益

PEG 应用领域处于持续快速拓展阶段,已从大分子蛋白质药物修饰扩展到小分子药物、 LNPs 递送系统、 细胞因子、核酸药物等。公司是国际上能够提供高纯度、 规模化 cGMP 生产医用药用 PEG 及衍生物的知名企业,有望随着下游产品的陆续上市销售放量而保持营收持续增长。

投资建议: 公司作为国内 PEG 行业龙头,随着在研管线持续推进和应用场景不断丰富,未来业绩增长具备确定性。考虑股权激励费用影响,我们预计公司2022-2024 年营收为 4.87/6.59/8.81 亿元,归母净利润为 2.34/3.28/4.50 亿元,对应 PE 倍数 52×/37×/27×。维持“推荐”评级。

风险提示: 全球新冠疫情反复;产品研发不及预期; 集采风险

微信扫一扫-立即使用

微信扫一扫-立即使用