美诺华(603538)

投资要点

事件:1)公司发布2020年年报与2021年一季报。2020年全年实现营收11.9亿元,同比+1.14%;实现归母净利润1.67亿元,同比+11%;扣非后8053万元,同比-42.6%;经营性现金流净额2.52亿元,同比+40%。2021Q1单季度实现营收3.38亿元,同比+18.6%;实现归母净利润5035万元,同比增长15.4%;扣非后4486万元,同比+10.9%。2)公司公告与默沙东签定十年期战略合作伙伴关系,为公司CDMO新业务板块贡献持续增长动力。

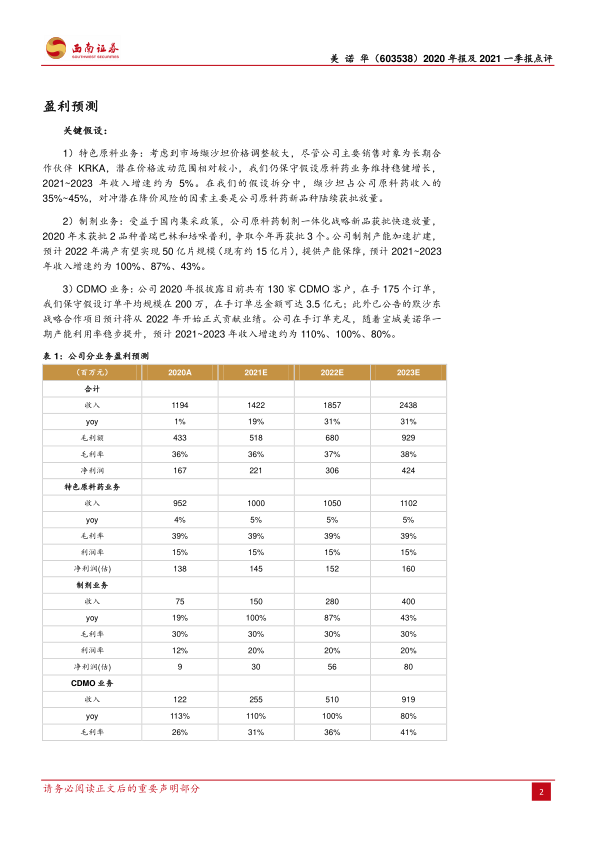

夯实特色原料药基础,制剂一体化发展。公司全年实现特色原料药/制剂收入9.52亿元/7500万元/1.22亿元,分别同比增长4%/19%,特色原料药与制剂毛利率分别同比-4.93pp、+22.9pp,以缬沙坦为代表的特色原料药价格逐渐调整至常规水平,导致公司整体毛利率整体下滑约1.9pp。2020年公司开拓深入与战略客户的合作,夯实特色原料药基础上深化制剂一体化发展,并与KRKA共同合作研发顺利完成利伐沙班在欧洲市场的首仿/抢仿。

CDMO战略合作落地,开启公司发展新篇章。CDMO为公司新开拓业务,全年实现收入1.22亿元,同比增长113%。公司与默沙东签约十年战略合作伙伴关系,决定在宠物药、兽药、动物保健领域共同建立长期稳定的合作伙伴关系,标志着默沙东对公司在原料药领域研发技术、生产和质量等方面的充分认可,具体项目和金额测算将陆续公布。默沙东动物健康业务2020年收入约为47亿美元,2015~2020年复合增速约为7%(包含汇率影响),我们测算目前该板块对应中间体原料药需求规模约为80~120亿元左右。随着双方战略合作伙伴关系的逐渐深入,公司CDMO业务板块有望得到可靠加速增长,收入占比有望在3~5年内提升至30~50%。2021~2023年公司有望迎来发展新篇章。

新品研发加速推进,奠基长期发展。公司加速推进新产品研发注册计划,拓展现有原料药产品中国市场和欧美规范市场的准入。阿托伐他汀钙、米氮平无水物获得欧盟CEP证书;培哚普利、普瑞巴林原料药通过国内审评审批,新增国内CDE登记产品包括阿哌沙班、维格列汀、利伐沙班等7项;新增在研产品25项。不断加强研发能力,奠定长期发展基础,2020年公司研发费用为62万元,同比+17%,现有原料药研发人员374人、制剂研发人员79人,其中硕博以上学历占比超过17%。

盈利预测与投资建议。预计2021-2023年归母净利润分别为2.2亿元、3.1亿元和4.2亿元,对应当前估值分别为26倍、19倍和14倍,维持“持有”评级。

风险提示:1)原料药价格波动风险;2)战略合作项目落地速度不及预期的风险;3)固体制剂建设项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用