中心思想

一体化战略驱动增长与市场机遇

美诺华作为一家综合性国际医药科技制造企业,其核心发展战略聚焦于CDMO、特色原料药和制剂一体化。公司业务覆盖全球主流国家与地区,尤其在欧洲特色原料药出口方面居国内领先地位。报告核心观点指出,美诺华凭借其在心血管、中枢神经、抗病毒、降血糖、胃肠消化道等治疗领域的核心产品布局,以及持续深化的大客户合作,有望在原料药价格企稳回升、制剂业务快速扩张和CDMO业务放量等多重驱动下,迎来利润的显著释放和业绩的加速增长。

财务稳健与未来业绩展望

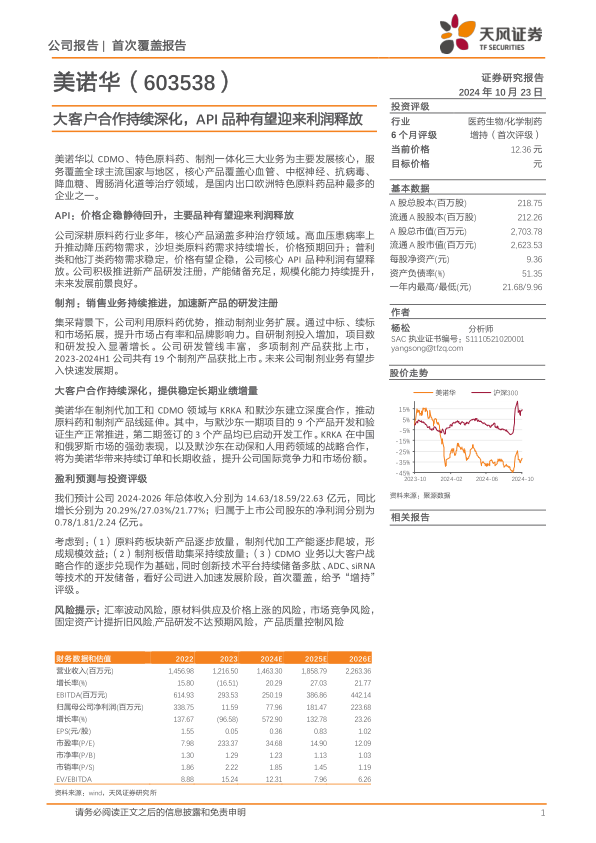

尽管2023年受市场环境变化和下游去库存影响,公司业绩短期承压,但2024年上半年已呈现复苏态势。公司财务状况稳健,历史波动影响基本消除。通过持续的研发投入、产能优化和高效的激励机制,美诺华正加速战略转型步伐。报告预计,2024-2026年公司总体收入将分别达到14.63亿元、18.59亿元和22.63亿元,归属于上市公司股东的净利润将分别达到0.78亿元、1.81亿元和2.24亿元,显示出强劲的增长潜力。基于此,报告首次覆盖并给予“增持”评级。

主要内容

战略转型与财务状况分析

1.1 战略转型提速,产能结构持续优化

美诺华成立于2004年,是一家专注于特色原料药(含中间体)和成品药研发、生产与销售的国际医药科技制造企业。公司以CDMO、特色原料药、制剂一体化为三大核心业务,产品覆盖心血管、中枢神经、抗病毒、降血糖、胃肠消化道等多个治疗领域,是国内出口欧洲特色原料药品种最多的企业之一。公司已构建“医药中间体、原料药、制剂”全产业链,核心品种如缬沙坦、氯沙坦、培哚普利、瑞舒伐他汀钙、阿托伐他汀钙、普瑞巴林等已形成完整的商业化体系。

公司管理层经验丰富,股权结构稳定,实际控制人姚成志先生总持股比例为24.15%。2024年,公司实施了限制性股票激励计划,覆盖345名核心骨干,授予539.90万股,授予价格6.59元,旨在通过业绩考核目标(2024-2026年营业收入增长率不低于10%/20%/40%)促进公司长期发展。

美诺华持续提升规模化能力,拥有浙江、安徽、宣城三大原料药生产基地,总产能约1600吨/年,美诺华天康制剂产能达45亿片/年。截至2023年末,安徽美诺华“年产400吨原料药技术改造项目”的9、10车间已投产;浙江美诺华“年产520吨医药原料药”项目部分投产;美诺华天康“30亿片(粒)出口固体制剂建设项目”车间已投产;宣城美诺华二期扩建项目已启动。2022年公司剥离燎原药业股权,进一步优化产能结构,为API制剂一体化战略提供产能保障。

1.2 历史波动影响基本消除,财务状况稳健

美诺华的营收在2017年至2022年间保持稳健增长,从6.05亿元增至14.57亿元,年均复合增长率(CAGR)达19.22%。同期归母净利润从0.45亿元增至3.39亿元,CAGR高达49.76%。2023年,受API降价和下游企业去库存等不利因素影响,公司营收为12.16亿元(同比下降16.51%),归母净利润为0.12亿元(同比下降96.58%)。然而,2024年上半年公司业绩开始复苏,实现营收6.08亿元(同比增长4.40%),归母净利润0.19亿元(同比下降38.61%)。

公司收入结构持续优化,制剂业务发展迅速,其收入占比从2020年的6.30%上升至2023年的18.28%,首次超过CDMO业务成为第二大收入来源。公司总毛利率近四年稳定在30%-40%区间,其中原料药及中间体毛利率在2023年实现止跌回升至29.69%,显示出成熟的经营和议价能力。公司费率控制平稳,2023年三费率为20.01%,财务费用波动主要受汇率影响。研发投入持续增长,截至2023年末,公司拥有633名研发人员(同比增长6.6%),持续加大研发投入以打造核心技术优势。

核心业务市场分析与增长动力

2.1 价格企稳静待回升,主要API品种有望迎来利润释放

美诺华深耕原料药行业多年,是国内一流的特色原料药供应商,核心产品涵盖心血管、中枢神经等多个治疗领域。

2.1.1 沙坦类:需求有望迎来新一轮增长,价格预期回升

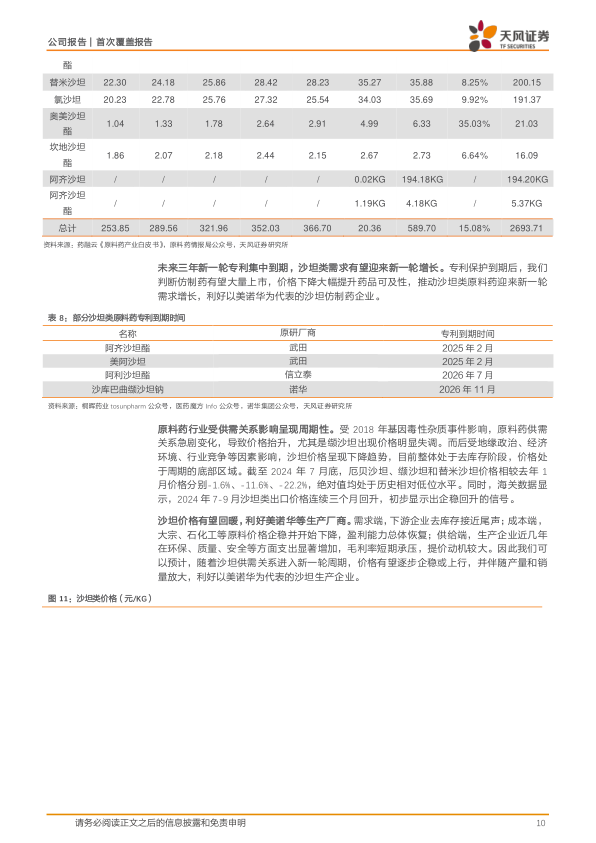

沙坦类药物因其不良反应发生率低、药效平稳等优点,在全球范围内需求持续增长。2022年全球沙坦类原料药总消耗量达6881.18吨,2016-2022年CAGR为10.85%。其中,缬沙坦总消耗量最大,阿利沙坦酯增速最快(CAGR 227.76%)。中国沙坦类原料药消耗量从2016年的253.85吨增至2022年的589.70吨,CAGR高达15.08%。

未来三年,阿齐沙坦酯、美阿沙坦、阿利沙坦酯、沙库巴曲缬沙坦钠等沙坦类药物将迎来新一轮专利集中到期,预计仿制药大量上市将推动需求增长,利好美诺华等仿制药企业。受2018年基因毒性杂质事件及后续地缘政治、经济环境等因素影响,沙坦类价格曾出现波动并处于周期底部。截至2024年7月底,厄贝沙坦、缬沙坦和替米沙坦价格较去年1月分别下降1.6%、11.6%和22.2%,处于历史相对低位。然而,海关数据显示2024年7-9月沙坦类出口价格连续三个月回升,初步显示企稳回升信号。随着下游企业去库存接近尾声、原材料价格企稳以及生产企业提价动机增强,沙坦类价格有望逐步企稳或上行,利好美诺华。

2.1.2 普利类:公司核心品种培哚普利表现突出,价格有望回暖

普利类原料药全球消耗量总体稳定,2022年为692.29吨,2016-2022年CAGR为4.59%。其中,依那普利消耗量最大,培哚普利增速最快(CAGR 11.93%),这可能与精氨酸培哚普利片等改良制剂的市场崛起有关。培哚普利是美诺华的核心品种,公司有望受益于其市场扩增。中国普利类原料药消耗量因不良反应等因素影响,从2016年的25.83吨小幅收缩至2022年的21.18吨。普利类药品价格已维持多年稳定,处于历史较低位置,随着心血管类特色原料药市场需求持续扩大,相关价格有望企稳回升。

2.1.3 他汀类:下游需求旺盛,公司主要品种竞争力强

他汀类药物是常见的降脂药物,用于预防心脑血管疾病。中国高胆固醇人群数量增长显著,2021年成人血脂异常总体患病率高达40.4%,其中高胆固醇血症患病率为23.5%。旺盛的市场需求推动中国他汀类药物市场规模在2019年达到120.64亿元,2024年Q1为39.22亿元(同比增长4.96%)。随着人口老龄化和健康意识提高,他汀类药物需求预计将持续增加。

美诺华的主要他汀类产品瑞舒伐他汀和阿托伐他汀具有较强竞争力,因其半衰期长、生物利用度高、服用依从性好。受国家药品带量集采政策影响,他汀类药物价格大幅下降,从2018年的2.32元/10mg/片降至2022年的0.77元/10mg/片。截至2024年7月底,阿托伐他汀钙、洛伐他汀和氟伐他汀钠价格较去年1月分别下降18.03%、32.35%和22.67%,处于历史相对低位。预计未来集采带来的价格波动将趋于平缓,他汀类药物价格有望止跌企稳。

2.1.4 新产品:落实原料药多品类、多市场路线,研发注册加速

2023年,美诺华加速推进新产品研发注册,共计18个原料药递交注册(11个中国CDE,7个海外市场)。公司原料药产品瑞舒伐他汀钙路线II获得欧洲CEP证书,马来酸氯苯那敏、盐酸美金刚、利伐沙班等4个原料药通过国内审评审批,兽药产品非泼罗尼获得国内兽药批准文号。截至2024年6月30日,培哚普利叔丁胺盐获得欧洲CEP证书,琥珀酸亚铁、恩格列净、富马酸丙酚替诺福韦和达格列净4个原料药中国药品审评状态转A。新品种通常毛利率高于传统原料药,有望改善公司原料药业务毛利率。

3. 制剂销售业务持续推进,加速新产品的研发注册

3.1 集采放量,制剂业务快速扩张

集采背景下,原料药企业向下游制剂业务延伸具有成本优势和定价影响力。美诺华利用其原料药优势,积极参与集采。2023年,公司培哚普利叔丁胺片、氯沙坦钾片完成续标,奥美沙坦酯片、莫西沙星片、阿哌沙班片在十三省联盟(区、兵团)药品联盟采购中中标。集采中标有效提升了公司制剂品种的市场占有率和品牌影响力。

公司还大力开拓院外市场,通过集采中选产品为契机,在拓展等级医院市场的同时,积极探索大流通、基层、OTC和第三终端市场。2022年成立宁波美诺华医药销售有限公司,2023年收购少数股东股份,并积极布局批发电商和零售电商业务,助力自营及代理品种销售增长。

3.2

微信扫一扫-立即使用

微信扫一扫-立即使用