百济神州(688235)

事件:

公司发布2021年年报及2022年第一季度主要财务数据公告。2021年全年实现营收75.89亿元,同比增长257.94%,主要来自产品销量增长及新增授权合作和研发服务收入;其中产品收入40.90亿元,同比增长92.92%;归母净亏损97.48亿元,同比收缩14.37%。2022年一季度实现营收19.48亿元,同比下降50.4%,主要系合作收入较去年同期有所下降;其中产品收入16.62亿元,同比增长141.4%;归母净亏损28.66亿元,同比扩大965.9%。

点评:

泽布替尼营收同比大幅增长,CLL/SLL全线治疗有望在欧美获批

泽布替尼2021年收入约为13.82亿元,同比增长422.73%;2022Q1收入为6.63亿元,同比增长363.64%。2022年2月,泽布替尼治疗初治或复发/难治性CLL/SLL适应症同时获得FDA、EUA上市受理,受理基于针对复发患者对比FIC药物伊布替尼的ALPINE试验,以及针对初治患者对比主流BR治疗的SEQUOIA试验,两项III期国际多中心头对头试验均体现了泽布替尼的ORR优效性及安全性改善,临床结果充分可靠具有BIC潜力。泽布替尼CLL/SLL大适应症有望在两个重要市场全线获批,我们预计泽布替尼在2022年销售额有望大幅增长。

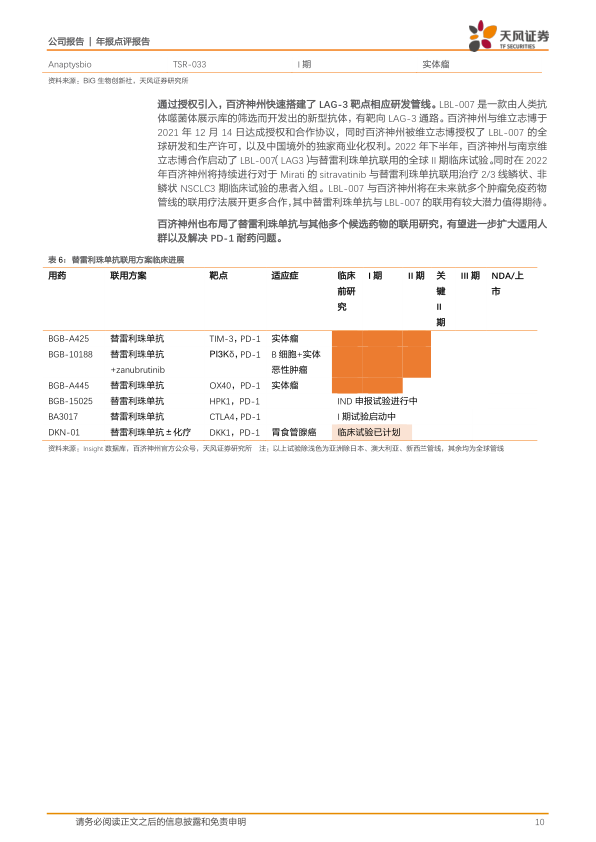

替雷利珠单抗营收环比大幅增长,适应症范围持续扩大

替雷利珠单抗2021年收入约16.17亿元,同比增长56.17%;2022Q1收入为5.57亿元,同比增长79.14%,环比增长61.03%,在医保新价格执行叠加春节假期的前提下仍取得较大增幅。当前替雷利珠单抗已有八项适应症获得NMPA批准上市,其中2021年新增获批一线鳞状、非鳞状非小细胞肺癌及二线肝癌3项大适应症,且均于同年成功纳入医保,有望实现快速放量。2022年新增获批二/三线非小细胞肺癌、微卫星不稳定型实体瘤及二线食管鳞癌3项适应症。此外二线鼻咽癌适应症已提交上市申请。我们预计随肺癌肝癌适应症进入医保目录后放量,2022年替雷利珠单抗有望取得较大增长。

Ociperlimab国际多中心试验顺利开展,TIGIT靶点进度领先

百济神州针对ociperlimab开展多项国际多中心Ⅱ/III期临床试验,适应症涉及NSCLC、ESCC及HCC等。公司预计于2022年披露扩大队列的数据。目前全球已有多家公司开展TIGIT靶点药物临床试验,其中罗氏tiragolumab在NSCLC适应症上临床数据亮眼,在PD-L1高表达人群中联用组与阿特珠单抗单药组相比ORR与mPFS大幅提升(69%vs24.1%;16.6vs4.1个月)。

全球化临床运营团队推动多项临床管线有序开展

百济神州全球化临床试验运营能力在国内Biotech公司中领先,海外团队占比超50%,遍及中国、美国、欧洲、澳洲等多个地区。公司目前针对超过30种药物及候选药物开展了90余项临床试验,其中包括TIGIT抗体和BCL2抑制剂进行的关键性临床试验,针对OX40、TIM3、PI3Kdelta和HPK-1靶点在内的早期临床试验,以及多项临床前研究项目。

盈利预测与投资评级

我们预计公司2022至2024年营业收入为96.65亿、127.84亿、170.24亿元,实现归母净利润-78.98亿、-66.77亿、-36.93亿元人民币。维持“买入”评级。

风险提示:疫情影响销售以及研发进度的风险,国际环境恶化风险,靶点研发失败风险,全球业务相关风险,在纳斯达克市场摘牌的风险

微信扫一扫-立即使用

微信扫一扫-立即使用