美诺华(603538)

事件

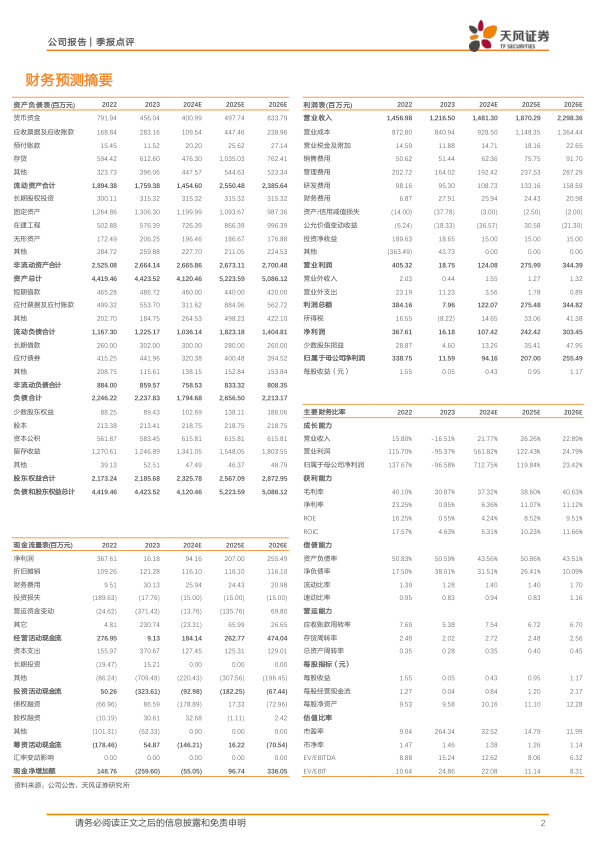

美诺华于10月30日公布2024年三季度业绩:公司24Q1-Q3实现营业收入9.49亿元(yoy+2.21%),归母净利润0.63亿元(yoy+15.97%),扣非净利润0.52亿元(yoy-1.15%);

24Q3单季度实现营业收入3.41亿(yoy-1.46%),归母净利润0.44亿元(yoy+87.08%),扣非净利润0.33亿元(yoy+20.04%);公司Q3业绩表现良好,主要系美诺华天康制剂代加工业务产能爬坡顺利,带动整体业绩增长。

制剂代加工业务开始发力,2025年预计排产量乐观

随着美诺华天康“年产30亿片(粒)出口固体制剂建设项目”全面投入使用后,公司制剂代加工业务增长显著,带动整体营业收入与毛利率的增长。2024Q3公司毛利率为36.09%,24Q2为24.39%,环比提升11.70pct。

小包装产线的装配影响了公司24年Q1-Q2向大客户的发货节奏,24年Q3产线顺畅运行,完成上量,目前满负荷生产。公司预计制剂代加工业务有望在2024年四季度继续加速放量。此外,从2025年预计排产量看,制剂代加工业务有望实现可观增长。

大客户合作持续深化,提供稳定长期业绩增量

美诺华在CDMO和默沙东建立深度合作,与默沙东一期项目的9个产品开发和验证生产正常推进,第二期签订的3个产品均已启动开发工作。

此外,公司于Sun Pharma(印度第一大制药公司,全球第四大仿制药公司)在他汀类降脂药,列汀类降糖药等领域进行供应合作,成功通过客户质量审计,进入合格供应商目录,双方将进一步扩展并加深在心血管和糖尿病等慢病领域的产品合作,印度和其他市场销售额稳步放量。

考虑到与默沙东及Sun Pharma的合作已经初见成效,与大客户的深度合作有望为美诺华带来持续订单和长期收益。

盈利预测与投资评级

鉴于2024三季度公司制剂代加工业务开始发力,公司在三季度取得良好的业绩增长,我们将2024-2026年公司营业收入上调至为14.81/18.70/22.98亿元(前值为14.63/18.59/22.63亿元),归母净利润为0.94/2.07/2.55亿元(前值为0.78/1.81/2.24亿元),维持“增持”评级。

风险提示:汇率波动风险,原材料供应及价格上涨的风险,市场竞争风险,固定资产计提折旧风险,产品研发不达预期风险,产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用