百济神州(688235)

事件:

近期,百济神州公布了2022Q3经营快报和季度报告。公司2022Q1-3营业收入为10.36亿美元,其中产品收入9.16亿美元,较上年同期增长约109.6%;2022Q3营业收入为3.88亿美元,其中产品收入达3.50亿美元,较上年同期增长约82%;2022Q3净亏损为5.576亿美元,包括1.256亿美元的其他损失,主要来自汇兑损失。

核心品种保持高速放量,泽布替尼与替雷利珠单抗收入均超预期

公司核心品种BTK抑制剂泽布替尼和PD-1抑制剂替雷利珠单抗保持高速放量,收入均超预期。泽布替尼2022Q1-3全球销售额达3.89亿美元,同比增长约196%。其中三季度实现全球销售额1.56亿美元,同比增长136%,环比增长20.9%。美国区销售额1.08亿美元,相较去年同期增长221%,环比增长22.3%,持续高速放量。中国区销售额3950万美元,同比增长23%,环比增长7.6%。欧洲区开始贡献收入,销售额700万美元。替雷利珠单抗2022Q1-Q3中国销售额3.21亿美元,同比增长60.5%;其中三季度实现营收1.28亿美元,同比增长67%。

研发保持高投入,SG&A产品费用率大幅下降

2022Q3,公司研发费用为4.26亿美元,同比增长21.2%,环比增长12.7%;SG&A费用为3.23亿美元,同比增长19.9%,环比降低2.56%。2022Q3SG&A产品费用率(SG&A费用/产品收入)为92.4%,相比2022Q2SG&A产品费用率108.8%有所下降。我们预计随着海外销售团队扩充完成,SG&A产品费用率有望进一步下降,整体盈利能力有望持续改善。

研发储备充分,泽布替尼对比伊布替尼临床试验有望披露详细数据

公司计划于近期举行的ASH会议上公布全球3期ALPINE试验的终期分析数据,包括无进展生存期数据。根据已披露摘要显示,在ALPINE试验最终PFS分析中,经独立评审委员会(IRC)和研究者评估,百悦泽对比伊布替尼取得了优效性结果(HR:0.65[95%CI,0.49-0.86],P=0.0024)。并且公司将在2022年12月举行的ASH年会上展示一系列临床实验结果和真实世界数据项目进展。关键展示内容包括:BCL-2抑制剂BGB-11417在CLL/SLL、AML等适应症的安全性和有效性数据,泽布替尼单药或联合在治疗阿卡替尼耐药的患者、在弥漫性大B细胞淋巴瘤患者、滤泡性淋巴瘤或套细胞淋巴瘤患者等安全性和有效性数据。

盈利预测与投资评级

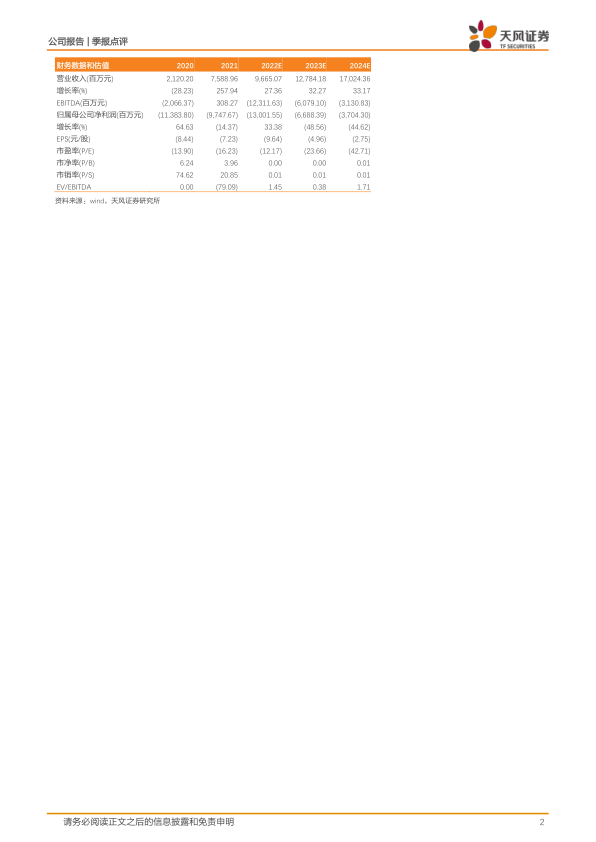

我们预计公司2022至2024年营业收入为96.65亿、127.84亿、170.24亿元。考虑到公司费用投入较高,我们将2022年归母净利润由-78.96亿下调至-130.02亿、我们预计2023-2024年归母净利润为-66.88亿、-37.04亿元人民币。维持“买入”评级。

风险提示:医保政策变动风险,新药研发失败风险,泽布替尼等药物商业化不及预期风险,市场竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用