百济神州(688235)

事件

近日公司发布2023年半年报:2023H1收入72.5亿元,同比增长72.2%,产品收入66.96亿元,同比增长82.2%,主要得益于泽布替尼、替雷利珠单抗和授权产品的销售增长;归母净亏损52.2亿元,扣非归母净亏损55.0亿元。

核心品种泽布替尼整体高速放量,美国地区放量超预期

2023H1泽布替尼销售收入36.12亿元,同比增长138.6%;美国区销售额为25.19亿元,同比增长148.2%;中国区销售额为6.69亿元,同比增长47.0%;欧洲及其他地区销售额为4.24亿元,同比增长863.6%。得益于泽布替尼在CLL/SLL成人患者中的使用增多,且在所有已获FDA批准的适应症中的应用持续增加。此外R/RFL适应症上市许可申请已获FDA受理,预计2024Q1就该申请做出决定。

替雷利珠单抗获CHMP建议批准,全球收入有望进一步增长

替雷利珠单抗2023H1中国销售额为18.36亿元,同比增长46.8%,主要原因为医保报销后患者需求更加广泛,销售团队效率提升推动市场渗透增加。PD-L1高表达的G/GEJ一线治疗适应症于2023年2月获批,ESCC联合用药一线治疗适应症于5月获批。截至2023年8月,替雷利珠单抗已累计在中国获批11项适应症,其中9项被纳入国家医保目录。2023年7月21日,欧洲CHMP发布推荐替雷利珠单抗获得上市许可的积极意见,建议批准ESCC二线治疗适应症;美国FDA正在审评该适应症BLA,已于2023Q2完成现场核查。医保报销范围的扩大以及海外市场的打开有望帮助替雷利珠单抗为公司带来新的营收增长动力。

经营杠杆提升显著,公司盈利能力有望大幅提升

2023H1公司经营费用为55.3亿元,2022年同期费用为47.3亿元,增长16.8%;而2023H1产品收入同比增长82.2%,经营杠杆显著提升。随着泽布替尼快速放量,销售费用率大幅下降,公司盈利能力有望大幅提升。

临床管线有序开展,BGB-11417即将启动全球注册性临床试验

2023下半年,BCL-2抑制剂BGB-11417将启动联合泽布替尼用于CLL一线治疗全球关键性试验和R/RWM潜在注册可用的全球试验。临床试验数据入选ASCO,BGB-11417单药治疗B细胞恶性肿瘤显示最高每日640mg耐受性良好,对R/RCLL/SLL初步疗效结果良好,作为潜在重磅产品有望助推公司新的业绩增长。

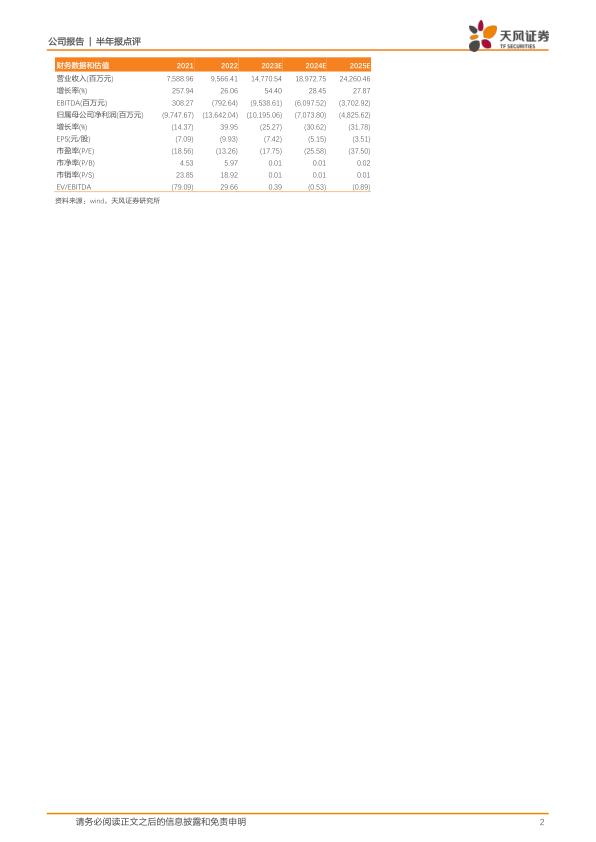

盈利预测与投资评级

我们预计公司2023至2025年营业收入为147.71亿、189.73亿、242.60亿元人民币,实现归母净利润-101.95亿、-70.74亿、-48.26亿元人民币。维持“买入”评级。

风险提示:尚未盈利风险,经营风险,在研药物研发失败风险,国际环境恶化风险

微信扫一扫-立即使用

微信扫一扫-立即使用