百济神州(688235)

2023H1 营收快速增长, 亏损缩窄。 公司发布 2023 年半年度报告: ( 1) 2023H1,公司实现总营收 72.51 亿元( +72.2%, 同增, 下同) ; 其中产品收入 66.96 亿元( +82.2%) , 主要得益于自研产品百悦泽( 泽布替尼) 、 百泽安( 替雷利珠单抗)及安进授权产品的销售增长。 归母净利润-52.19 亿元, 亏损同比缩窄 21.7%; 扣非归母净利润-55.02 亿元, 亏损同比缩窄 17.6%。 费用方面, 销售、 管理、 研发费用分别为 34.07 亿元( +20.9%) 、 17.15 亿元( +36.3%) 、 58.82 亿元( +17.3%) ,费用率分别为 47.0%( -20.0pp) 、 23.6%( -6.2pp) 、 81.1%( -38.0pp) 。 ( 2)2023Q2, 公司实现总营收 41.85 亿元( +85.0%) ; 归母净利润-27.72 亿元, 亏损同比缩窄 27.0%; 扣非归母净利润-28.88 亿元, 亏损同比缩窄 24.3%。

百悦泽具备 BTK 抑制剂同类最佳潜力, 全球市场快速放量。 百悦泽作为公司自研新一代 BTK 抑制剂, 目前已在包括美国、 中国、 欧盟在内的超 65 个市场获批多项适应症。 与伊布替尼头对头三期 ALPINE 研究显示, 百悦泽为首个且唯一一个有效性优于伊布替尼的 BTK 抑制剂,并获美国 NCCN 指南一级推荐用于治疗 CLL 患者,有望成为全球市场多适应症首选 BTK 抑制剂。 2023H1 百悦泽全球销售额 36.12亿元( +138.6%) 。 其中美国销售额 25.19 亿元( +148.2%) , 主要得益于 2023年 1 月 CLL/SLL 成人患者适应症获 FDA 批准后应用快速增加, 以及在所有已获FDA 批准适应症中的应用持续扩大; 中国销售额 4.55 亿元( +47.0%) , 百悦泽在中国获批的 CLL/SLL、 MCL 及 WM 三项适应症已全部纳入医保, 中国 BTK 市场的领导地位有望得到加强。

百泽安国内适应症不断拓展, 出海进程有望迎来突破。 百泽安目前已在国内获批11 项适应症, 其中 9 项已纳入医保, 是国内获批适应症最广泛、 医保覆盖适应症数量最多的 PD-1 产品。 2023H1 百泽安国内销售额 18.36 亿元( +46.8%) , 主要得益于新适应症纳入医保后市场渗透率快速提升。 百泽安国内适应症仍在不断拓展, 目前 1L HCC 已提交 sBLA 并获审评, 1L ES-SCLC 计划提交 sBLA。 百泽安海外市场部分已授权给诺华并取得积极进展, 目前已于美国、 欧盟、 日本等地提交BLA; 其中美国 FDA 已完成获批前的生产基地现场核查, 预计 2023 年给予审评决议, 届时百泽安海外市场有望迎来突破。

全球创新研发管线储备丰富, BCL-2 抑制剂有望成为下一重磅产品。 公司已有 10余款自研产品进入临床阶段, 涵盖 BCL-2 抑制剂、 靶向 OX40/TIGIT/LAG-3/TIM-3等潜在同类最佳或同类首创药物。 其中, TIGIT 抑制剂欧司珀利单抗( BGB-A1217)计划于 2023 年完成 1L NSCLC 适应症Ⅲ期临床患者入组, 其海外市场权利已从诺华收回。 BCL-2 抑制剂 sonrotoclax( BGB-11417) 全球临床开发项目已在 7 个国家及地区开展, 研究显示其具备比维奈克拉更强活性及更高选择性, 具有克服维奈克拉耐药性的潜力; 目前用于治疗 R/R MCL、 R/R CLL/SLL 潜在注册Ⅱ期临床试验顺利推进中, 联合百悦泽用于治疗 1L CLL 全球注册性Ⅲ期试验计划于 2023H2启动, 有望成为公司下一重磅产品。

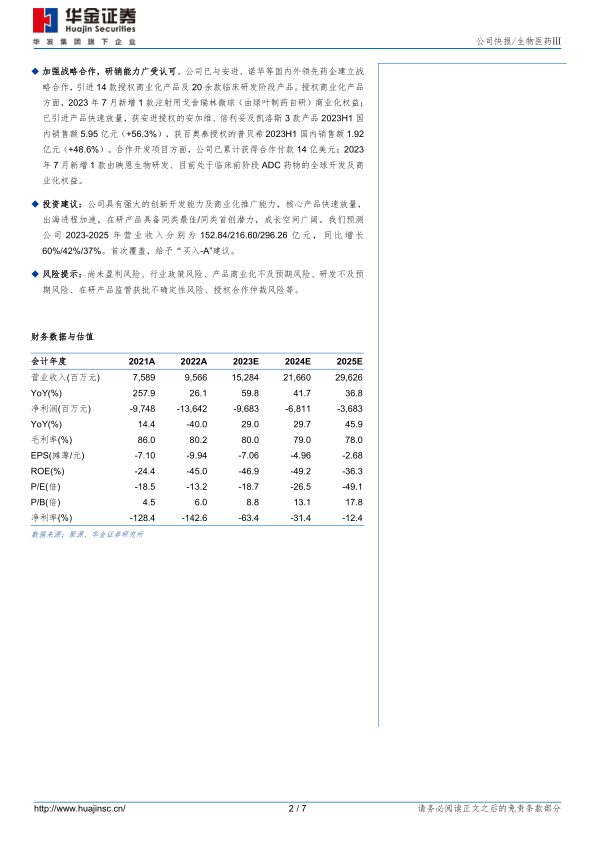

加强战略合作, 研销能力广受认可。 公司已与安进、 诺华等国内外领先药企建立战略合作, 引进 14 款授权商业化产品及 20 余款临床研发阶段产品。 授权商业化产品方面, 2023 年 7 月新增 1 款注射用戈舍瑞林微球( 由绿叶制药自研) 商业化权益;已引进产品快速放量, 获安进授权的安加维、 倍利妥及凯洛斯 3 款产品 2023H1 国内销售额 5.95 亿元( +56.3%) , 获百奥泰授权的普贝希 2023H1 国内销售额 1.92亿元( +48.6%) 。 合作开发项目方面, 公司已累计获得合作付款 14 亿美元; 2023年 7 月新增 1 款由映恩生物研发、 目前处于临床前阶段 ADC 药物的全球开发及商业化权益。

投资建议: 公司具有强大的创新开发能力及商业化推广能力, 核心产品快速放量,出海进程加速, 在研产品具备同类最佳/同类首创潜力, 成长空间广阔。 我们预测公 司 2023-2025 年 营 业 收 入 分 别 为 152.84/216.60/296.26 亿 元 , 同 比 增 长60%/42%/37%。 首次覆盖, 给予“ 买入-A”建议。

风险提示: 尚未盈利风险、 行业政策风险、 产品商业化不及预期风险、 研发不及预期风险、 在研产品监管获批不确定性风险、 授权合作仲裁风险等

微信扫一扫-立即使用

微信扫一扫-立即使用