百济神州(688235)

事件:

近日公司在美股和港股市场发布2024全年及2024年第四季度主要财务数据:2024年全年总收入38.10亿美元,同比增长55%,净亏损-6.45亿美元,同比减亏27%;2024年第四季度总收入11.28亿美元,同比增长78%,净亏损-1.52亿美元,同比减亏59%。2024年全年和第四季度经调整营业利润分别为4536万和7860万美元,实现首次全年非GAAP经营利润盈利。且公司重申预计2025年GAAP经营利润为正。

销售管理费用率逐季降低,实现首次全年NON-GAAP经营利润盈利2024全年GAAP和非GAAP研发费用分别为19.53亿和16.68亿美元,研发费用率分别为51%和44%,同比分别减少21pct和20pct。2024全年GAAP和非GAAP销售及管理费用为18.31亿和15.50亿美元,对应费用率为48%和41%,同比减少13pct和12pct。与GAAP指标相比,2024全年经调整后指标在研发费用和销售及管理费用中分别减去1.86亿和2.56亿美元的股权激励成本以及9881万和2542万美元的折旧费用,此外在销售及管理费用中还减去了9.5万的无形资产摊销费用。

2024Q4研发费用为5.42亿美元,研发费用率为48%,同比减少30pct,环比减少1pct。2024Q4销售及管理费用为5.05亿美元,对应费用率为45%,同比减少21pct,环比减少1pct。经调整后2024Q4研发费用为4.75亿美元,研发费用率为42%,同比减少27pct,环比略增2pct;经调整后2024Q4销售及管理费用为4.33亿美元,对应费用率为38%,同比减少19pct,环比持平。

2024全年核心品种泽布替尼同比增长超100%,美国保持环比快速增长2024全年泽布替尼全球销售收入26.4亿美元,同比增长105%;2024Q4收入8.28亿美元,同比增长100%,环比增长20%。分地区来看,美国地区销量持续高增长,2024Q4和全年收入分别为6.16亿和20亿美元,同比分别增长97%和106%,2024Q4环比增长22%,其中60%以上的季度环比增长来自于其在CLL患者中的扩大使用;欧洲地区2024Q4和全年收入为1.13亿和3.59亿美元,同比增长148%和194%,2024Q4环比增长16%,其在欧洲所有主要市场的市场份额增加。

替雷利珠单抗两项新适应症纳入2024年医保目录,并持续扩张全球版图2024Q4和2024全年替雷利珠单抗总收入分别为1.54亿和6.21亿美元,同比增长20%和16%。鼻咽癌和胃或胃食管结合部腺癌的一线适应症治疗被纳入2024年医保目录。此外,2024Q4,替雷利珠单抗在美国新增获批胃癌一线治疗适应症,在EMA新增获批胃癌和食管鳞癌的一线治疗适应症。BGB-16673和Sonrotoclax的开发计划正在稳步推进中

BGB-16673关于头对头医生选择的治疗方案和匹妥布替尼用于治疗R/RCLL的2项III期临床试验,预计将分别于2025年上半年和下半年启动。Sonrotoclax用于R/R CLL和R/R MCL的II期临床数据将读出,并有望于2025年下半年基于这两项适应症提交加速批准申请,同时这两项适应症的III期临床预计将在2025年上半年完成首批患者入组。TN CLL适应症的III期临床已完成入组。

盈利预测与投资评级

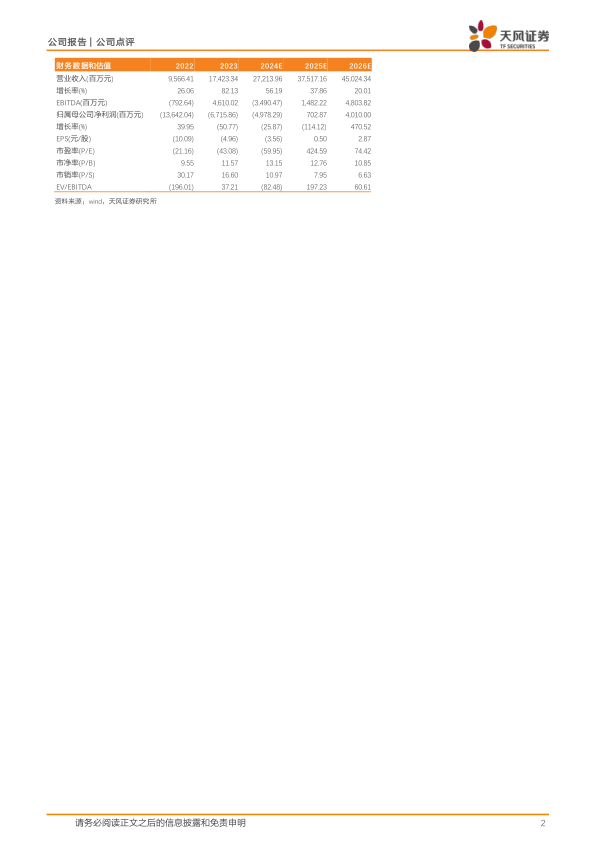

考虑到公司收入增长超预期,我们将2024-2026年收入从265.03、338.04和410.11亿元上调至272.14、375.17和450.24亿元;2024年归母净利润为-49.78亿元,将2025-2026年归母净利润从-0.54和14.03亿元上调至7.03和40.10亿元。维持“买入”评级。

风险提示:政策变动风险、全球市场风险、研发进度不及预期风险、报告中部分财务数据未经审计,请以公司正式财报为准

微信扫一扫-立即使用

微信扫一扫-立即使用