百济神州(688235)

事件:

近日公司发布2024年第三季度主要财务数据:2024年前三季度总收入26.82亿美元,同比增长47%,净亏损4.93亿美元,同比减亏4%;2024第三季度总收入10.02亿美元,同比增长28%,净亏损1.21亿美元,同比由盈转亏,主要因为非经营收益减少。2024第三季度经调整营业利润达6560万美元,连续两个季度实现非GAAP经营利润盈利。

销售管理费用率逐季降低,连续两个季度实现NON-GAAP经营利润盈利2024Q3研发费用为4.96亿美元,研发费用率为50%,同比减少8pct,环比略增1pct。2024Q3销售及管理费用为4.55亿美元,对应费用率为45%,同比减少1pct,环比减少3pct。公司降本增效,经营效率进一步提升。经调整后2024Q3研发费用为4.06亿美元,研发费用率为40%,同比减少10pct,环比减少1pct;经调整后2024Q3销售及管理费用为3.81亿美元,对应费用率为38%,同比和环比均减少1pct。与GAAP指标相比,2024Q3经调整后指标在研发费用和销售及管理费用中分别减去4767万和6693万美元的股权激励成本以及4296万和748万美元的折旧费用,此外在销售及管理费用中还减去了7.8万的无形资产摊销费用。

2024Q3核心品种泽布替尼美国区环比有增长,欧洲区保持环比快速增长2024Q1-Q3泽布替尼全球销售收入18.16亿美元,同比增长107%;2024Q3收入6.9亿美元,同比增长93%,环比增长8%。2024Q3,分地区来看,美国地区继续维持高增长速度,收入5.04亿美元,同比增长87%,环比增长5%,主要受益于其在CLL的新患者起始治疗中继续获得更多市场份额;欧洲地区收入0.97亿美元,同比增长217%,环比增长20%,主要得益于其在欧洲所有主要市场的市场份额增加。

替雷利珠单抗在市场销售额持续增长,持续扩张全球版图

2024Q1-Q3替雷利珠单抗总收入为4.66亿美元,同比增长13%;2024Q3为1.63亿美元,同比增长13%,环比增长3%。2024年6月30号之前获批的HCC、GC/GEJ、ES-SCLC适应症均参与2024年医保目录谈判。此外,2024年10月,替雷利珠单抗在中国新获批联合含铂化疗新辅助治疗、并在手术后继续本品单药辅助治疗NSCLC适应症。并在巴西、新加坡、泰国和以色列新获批NSCLC、ESCC等多个瘤种适应症。

Sonrotoclax、BGB-16673在血液肿瘤中临床试验数据优秀

BGB-16673关于R/R CLL/SLL(且必须接受过cBTKi)的三线治疗I期临床试验CaDAnCe-101的数据将在2024ASH年会上公布,摘要显示整体ORR为78%。CR/CR伴不完全血液学恢复率为4%,mTTR为2.8个月。在200mg剂量组中,ORR为94%(15/16),包括两例CR。

此外,还将在2024ASH年会上公布Sonrotoclax联合泽布替尼一线治疗CLL的I期临床BGB-11417-101的试验数据,摘要显示该疗法具有高MRD清除率,以及良好的耐受性,整体ORR为100%,CR在Sonrotoclax160mg组和320mg组中分别为41%和42%,两组的mTTR均为2.6个月。

盈利预测与投资评级

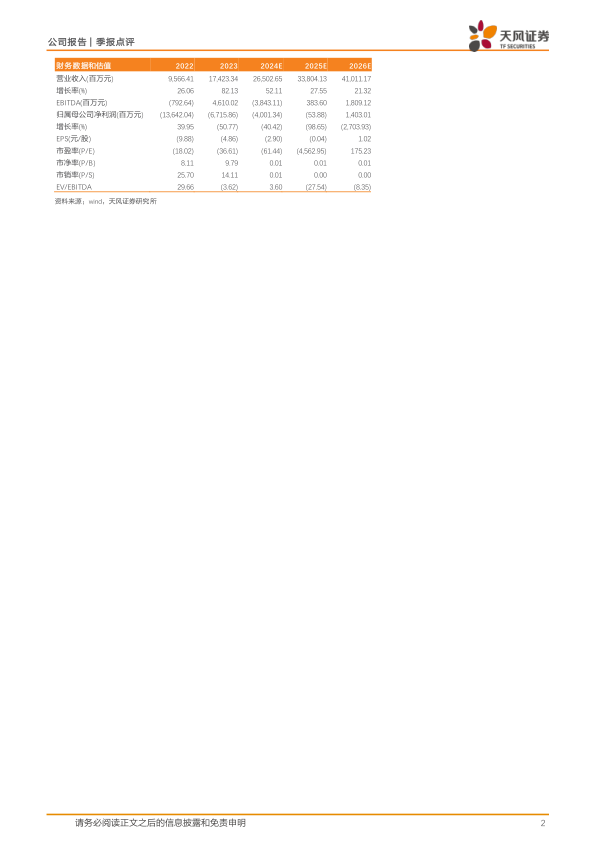

考虑到公司收入增长超预期,我们将2024-2026年收入从256.99、325.87、392.87亿元上调至265.03、338.04和410.11亿元;将2025-2026年归母净利润从-3.03亿元、11.97亿元上调至-0.54、14.03亿元。考虑到多个在研项目推进至临床开发关键阶段,将2024年归母净利润从-32.17亿元下调至-40.01亿元。维持“买入”评级。

风险提示:政策变动风险、全球市场风险、研发进度不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用