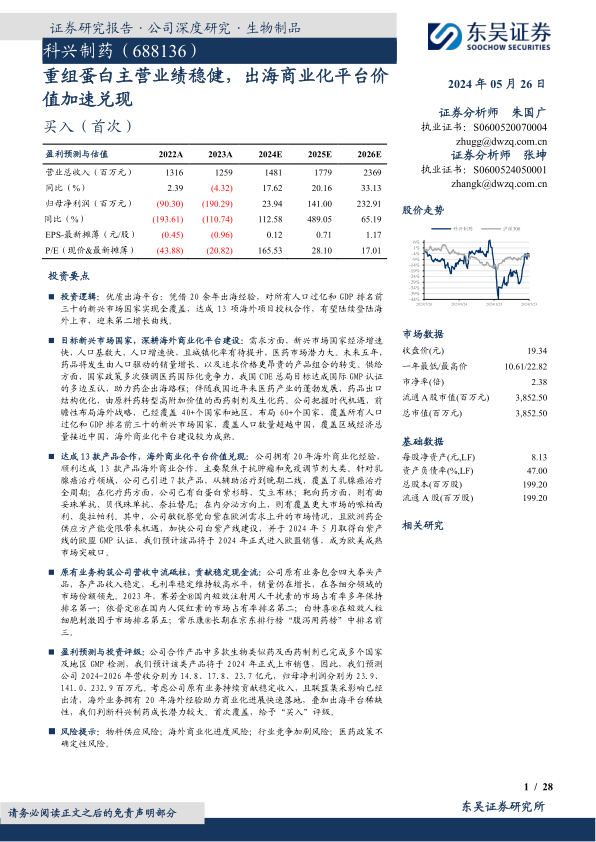

科兴制药(688136)

投资要点

投资逻辑:优质出海平台:凭借20余年出海经验,对所有人口过亿和GDP排名前三十的新兴市场国家实现全覆盖,达成13项海外项目授权合作,有望陆续登陆海外上市,迎来第二增长曲线。

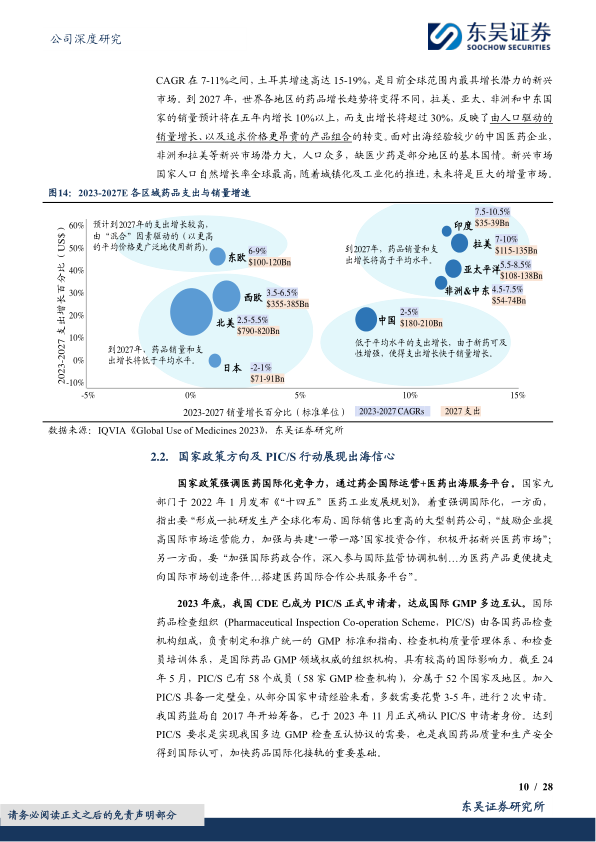

目标新兴市场国家,深耕海外商业化平台建设:需求方面,新兴市场国家经济增速快,人口基数大,人口增速快,且城镇化率有待提升,医药市场潜力大。未来五年,药品将发生由人口驱动的销量增长、以及追求价格更昂贵的产品组合的转变。供给方面,国家政策多次强调医药国际化竞争力,我国CDE总局目标达成国际GMP认证的多边互认,助力药企出海路程;伴随我国近年来医药产业的蓬勃发展,药品出口结构优化,由原料药转型高附加价值的西药制剂及生化药。公司把握时代机遇,前瞻性布局海外战略,已经覆盖40+个国家和地区,布局60+个国家,覆盖所有人口过亿和GDP排名前三十的新兴市场国家,覆盖人口数量超越中国,覆盖区域经济总量接近中国,海外商业化平台建设较为成熟。

达成13款产品合作,海外商业化平台价值兑现:公司拥有20年海外商业化经验,顺利达成13款产品海外商业合作,主要聚焦于抗肿瘤和免疫调节剂大类。针对乳腺癌治疗领域,公司已引进7款产品,从辅助治疗到晚期二线,覆盖了乳腺癌治疗全周期;在化疗药方面,公司已有白蛋白紫杉醇、艾立布林;靶向药方面,则有曲妥珠单抗、贝伐珠单抗、奈拉替尼;在内分泌方向上,则有覆盖更大市场的哌柏西利、奥拉帕利。其中,公司敏锐察觉白紫在欧洲需求上升的市场情况,且欧洲药企供应方产能受限带来机遇,加快公司白紫产线建设,并于2024年5月取得白紫产线的欧盟GMP认证,我们预计该品将于2024年正式进入欧盟销售,成为欧美成熟市场突破口。

原有业务构筑公司营收中流砥柱,贡献稳定现金流:公司原有业务包含四大拳头产品,各产品收入稳定,毛利率稳定维持较高水平,销量仍在增长,在各细分领域的市场份额领先。2023年,赛若金?国内短效注射用人干扰素的市场占有率多年保持排名第一;依普定?在国内人促红素的市场占有率排名第二;白特喜?在短效人粒细胞刺激因子市场排名第五;常乐康?长期在京东排行榜“腹泻用药榜”中排名前三。

盈利预测与投资评级:公司合作产品中多款生物类似药及西药制剂已完成多个国家及地区GMP检测,我们预计该类产品将于2024年正式上市销售,因此,我们预测公司2024-2026年营收分别为14.8、17.8、23.7亿元,归母净利润分别为23.9、141.0、232.9百万元。考虑公司原有业务持续贡献稳定收入,且联盟集采影响已经出清,海外业务拥有20年海外经验助力商业化进展快速落地,叠加出海平台稀缺性,我们判断科兴制药成长潜力较大。首次覆盖,给予“买入”评级。

风险提示:物料供应风险;海外商业化进度风险;行业竞争加剧风险;医药政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用