科兴制药(688136)

事件:公司发布2024年中报,2024H1实现收入7.6亿元(同比+17.1%),归母净利润0.1亿元(同比+125.0%),扣非净利润0.2亿元(同比+130.0%),2024Q2单季度实现收入4.0亿元(同比+22.3%),归母净利润0.0亿元(同比+98.6%),扣非净利润0.1亿元(同比+119.3%)。

公司控费初显成效,盈利能力稳步增强:2024H1公司整体毛利率和净利率分别为71.4%和1.3%。费用率方面,2024年上半年销售费用率为44.1%(同比-15.1pct),管理费用率5.6%(同比-0.7pct),研发费用率10.6%(同比-8.6pct),财务费用率2.51%(同比+0.4pct),费用端下降明显。公司盈利能力大幅提升得益于公司深化全业务流程的精益管理,内部运营效率得以提升,销售费用率下降。

海外持续高增长,白紫欧盟获批有望带来新增量:2024年上半年公司实现海外销售收入9009.5万元(同比+33.0%),国际化是公司非常重要的战略,我们看好海外收入有望持续高增长。(1)白紫已获批上市,欧盟市场潜力巨大:公司核心产品白紫已于2024年7月获得欧盟集中审批上市批准,白紫可以在欧盟所有国家上市销售,欧盟市场是公司海外商业化战略的重要构成部分,公司正积极推动白紫在欧盟市场的营销渠道布局和拓展,截至2024中报公司已与欧盟和巴西等共47个国家和地区的合作伙伴签约;(2)海外商业化平台优势显著,布局广泛:公司深耕新兴市场,经过20多年的发展,海外商业化平台已覆盖40多个国家,人口过亿、GDP排名前三十的新兴市场国家全部覆盖,公司产品人促红素注射液在巴西、菲律宾、埃及等国家已成为当地EPO领先品牌产品。新兴市场布局方面,公司以巴西、墨西哥、新加坡、埃及等海外分子公司为支点,深度辐射整个中美、南美、东南亚、中东北非等区域;(3)聚焦重点疾病领域,夯实公司品牌力:公司聚焦肿瘤、自免、代谢疾病等领域,持续开展产品引进,截至24中报披露公司已引进13款产品。在乳腺癌治疗领域,有白蛋白紫杉醇、曲妥珠单抗、贝伐珠单抗、奈拉替尼、艾立布林、哌柏西利、奥拉帕利片等涵盖一线到后线、靶向+化疗及围手术期辅助治疗等不同分型、不同阶段的7款重磅产品,形成了在重点肿瘤领域的产品矩阵,全方位满足医患的用药需求。

创新管线进展顺利,具备差异化优势:2024年公司在研创新药管线有序推进,公司人干扰素α1b吸入溶液III期临床试验已开展受试者入组工作,聚乙二醇化人粒细胞刺激因子注射液项目已确定III期临床的组长单位PI,即将启动III期临床的受试者入组给药。公司首个自主研发的1类创新药Fc融合蛋白-长效生长激素处于I期临床试验中。此外,公司筛选到了多款成药性高、安全性高的PCC分子,其中GB10、GB12、GB13、GB14、GB18、GB19、GB20等多个创新项目均已完成PCC分子创制,陆续进入工艺开发阶段。

盈利预测与投资建议

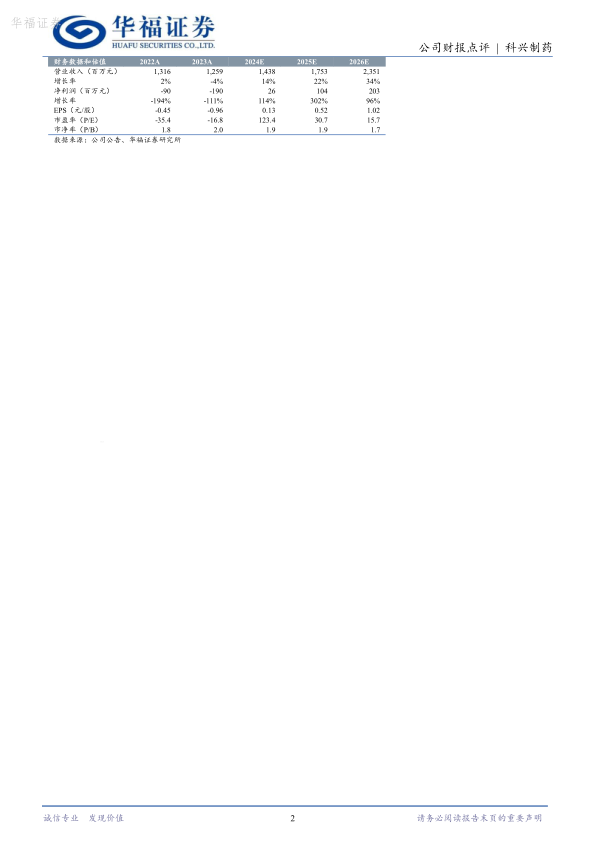

我们维持24-26年收入增速分别为14%/22%/34%,归母净利润增速分别为115%/296%/78%,EPS分别为0.13元、0.52元、1.02元。我们认为公司24年为业绩反转年和出海逻辑兑现元年,后续公司的业绩成长性强,海外新品25-26年有望翻倍增长,维持“买入”评级。

风险提示

国内集采政策不及预期的风险;海外销售不及预期的风险;核心竞争力风险;经营风险

微信扫一扫-立即使用

微信扫一扫-立即使用