泰格医药(300347)

投资要点

事件:公司发布2022年半年度报告,2022年上半年公司实现营业收入35.9亿元,同比增长74.8%;实现归母净利润11.9亿元,同比减少5%;实现归母扣非净利润7.7亿元,同比增长42.1%。

疫情下业绩稳健增长,盈利能力略受外部影响。2022H1公司毛利率为39.7%(-7.9pp),主要原因:1)上半年新冠肺炎相关MRCT直接项目成本增加;2)部分大临床项目过手费金额占比较高;3)人民币升值汇率波动影响数据管理和统计分析业务毛利率。若未来人民币汇率趋于稳定且大临床业务中过手费占比较高项目整体占比下降,毛利率有望回升。净利率为36.7%(-40.6pp),降幅更大,主要由非经常性损益中公允价值变动收益下降较大所致,剔除后扣非归母净利率同比-4.9pp,与毛利率降幅处于同一水平。销售费率为2.2%(-1pp),管理费率为8.7%(-3.2pp),研发费率为3.1%(-1.4pp),财务费率为-2.3%(+3.6pp),随着规模效应持续显著,费用率呈下降趋势,财务费用明显增长主要由于短期借款导致利息费用增加及H股募集资金利息收入减少等所致。分季度看,2022Q2公司实现收入17.8亿元(+53.9%),归母净利润6.7亿元(-15.7%),归母扣非净利润3.9亿元(+25.2%),主要由于疫情影响部分临床试验项目进度延迟。

临床试验技术服务覆盖领域广泛,项目管线数量快速增长。2022H1公司临床试验技术服务业务实现收入19.7亿元(+110.2%),主要由于新冠相关多区域临床试验、临床试验运营及其他服务收入增加。1)药物临床试验:正在进行的药物临床研究项目共607个(+23.6%),其中处于临床I/II/III/IV期项目252/117/149/37个(+30.6%/+37.6%/+8.8%/-5.1%),境外单一区域项目占比为24.5%(+1.9pp),共58个多区域临床试验项目正在亚太、北美洲、欧洲、非洲及拉丁美洲等20余国开展,涉及治疗领域包括肿瘤、中枢神经系统、罕见病及疫苗等;2)医疗器械:正在进行403个医疗器械项目,包括医疗器械和IVD临床试验运营、医学监查、方案设计和医学撰写等,此外上半年主导两项医疗器械质量体系团体标准起草工作;3)医学注册:目前服务客户数量582家,累计完成项目1124个,上半年完成FDA相关新增注册项目同比增长67%,在超20个国家协助完成多个MRCT监管申报材料,成功助力客户获得多个IND批准。该板块业务还涵盖药物警戒服务、真实世界研究、医学翻译等服务。

临床试验相关服务及实验室服务稳定发展。2022H1公司临床试验相关服务及实验室服务业务收入13.8亿元(+35.9%),主要由于实验室服务、数据管理与统计分析等服务收入增加。1)实验室服务:目前正在执行项目2664个(+10.2%),此外子公司方达控股持续扩建完善一体化药物发现和开发服务平台,武汉用于提供小分子创新药研发、从靶点筛选到临床前药学研究的一站式研发服务的研究设施预计2023Q1部分投入运营,上海约7000平方英尺GMP公斤级实验室和17000平方英尺新药物化学实验室于2022H1完成建设并开始运营;2)现场管理:目前正在进行项目1469个(+10.5%),团队规模2503人,拥有2108名全职CRC,在疫情封控期间为避免超过700次错过访视做出贡献;3)数据管理与统计分析服务:市场份额位居国内行业前列,目前客户数量208家,共有786个正在进行的项目(+15.4%),此外于2月推出数据管理及统计分析数字化解决方案,包括4个数据管理模块和5个统计分析模块。

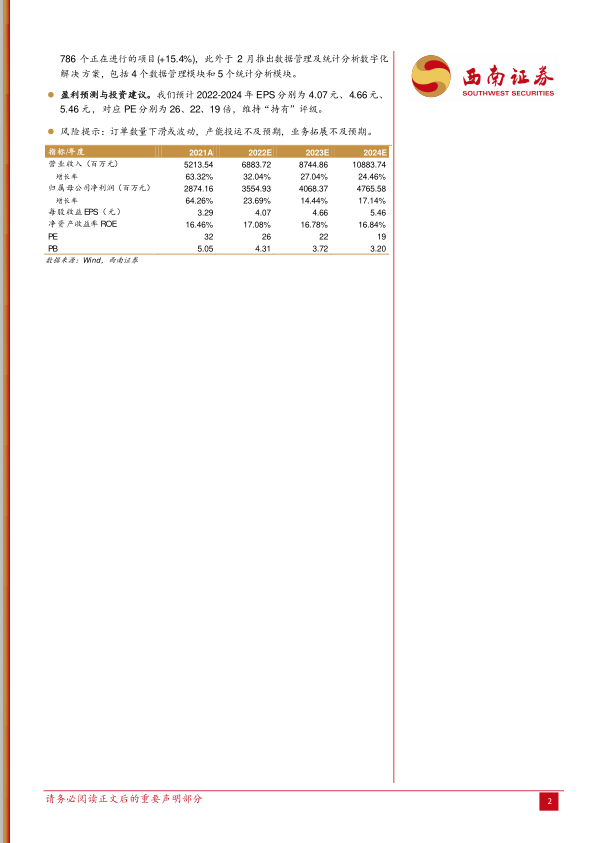

盈利预测与投资建议。我们预计2022-2024年EPS分别为4.07元、4.66元、5.46元,对应PE分别为26、22、19倍,维持“持有”评级。

风险提示:订单数量下滑或波动,产能投运不及预期,业务拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用