中心思想

业绩反转与海外市场驱动

科兴制药(688136.SH)预计在2024年实现扭亏为盈,归母净利润约3000万元,扣非归母净利润约3300万元,营收同比增长超10%。这一显著的业绩改善主要得益于公司“海外商业化”战略的加速推进,海外销售收入同比快速增长超60%(约2.2亿元),特别是白蛋白紫杉醇在欧盟的获批上市和市场深化。同时,公司通过聚焦降本增效,有效控制了销售费用、研发费用和产品生产成本。

全球化产品布局与增长潜力

公司积极构建全球化产品管线,截至2024年6月底已引进13种优势产品,并计划持续引入更多产品。自产产品如EPO和GC制剂在国际市场持续拓展,新获多国上市注册批件,并带动海外销售毛利率提升6.25%。引进产品白蛋白紫杉醇在欧盟的成功商业化,以及公司在60余个国家推进的110多项注册进程,共同彰显了其高效赋能国产高品质生物药出海的能力,预示着海外业务将进入加速成长期,为公司中长期发展奠定坚实基础。

主要内容

2024年业绩预告与盈利能力分析

营收与利润实现扭亏为盈

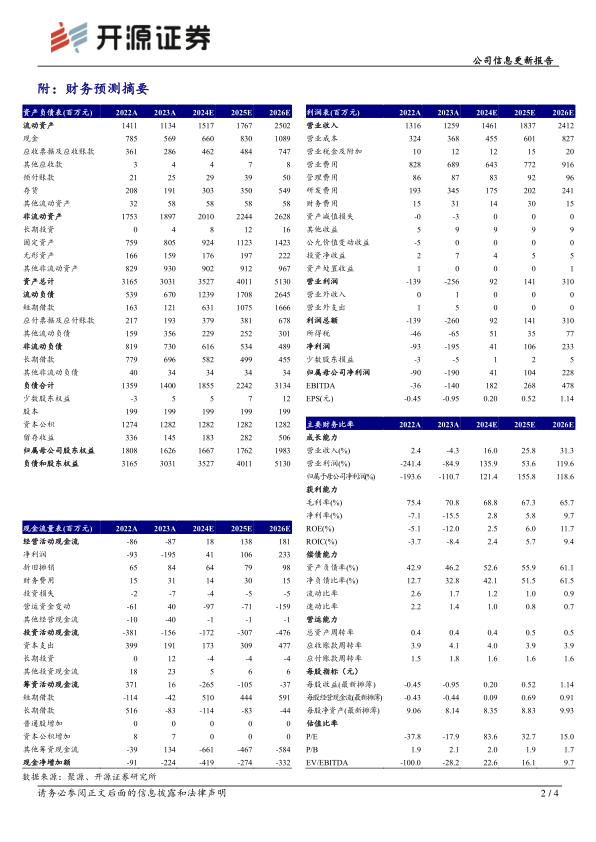

根据公司2025年1月17日发布的2024年年度业绩预告,科兴制药预计2024年营业收入同比增长超过10%。在利润端,公司预计实现归属于母公司股东的净利润约3000万元,扣除非经常性损益后的归母净利润约3300万元,标志着公司成功实现扭亏为盈。这一业绩表现扭转了2023年归母净利润-190百万元和扣非归母净利润-256百万元的亏损局面,显示出公司经营状况的显著改善。

海外业务成为核心增长引擎

公司加速推进其“海外商业化”战略,并加大市场开拓力度,取得了显著成效。以白蛋白紫杉醇在欧盟的获批上市为契机,公司迅速打开并深化了欧盟市场。报告指出,2024年公司海外销售收入较同期增长超过60%,达到约2.2亿元,为公司全球化布局奠定了坚实基础。海外市场的强劲表现是公司营收增长和利润改善的关键驱动力。

成本控制与效率提升成效

在实现营收增长的同时,科兴制药也积极聚焦降本增效。数据显示,公司在2024年期间,销售费用、研发费用以及产品生产成本均较2023年有所下降。例如,根据财务预测摘要,2024年预计营业费用为643百万元(2023A为689百万元),研发费用为175百万元(2023A为345百万元),营业成本为455百万元(2023A为368百万元,但营收增长,成本占比下降)。这些措施有效提升了公司的运营效率和盈利能力。

长期发展展望与投资评级

中长期来看,随着公司逐步完成产品引进规划并持续推进引进产品出海,海外业务预计将进入加速成长期。开源证券维持对科兴制药的“买入”投资评级,并维持原盈利预测。预计2024年至2026年,公司的归母净利润将分别为0.41亿元、1.04亿元和2.28亿元,对应的每股收益(EPS)分别为0.20元、0.52元和1.14元。当前股价(17.10元)对应的市盈率(PE)分别为83.6倍、32.7倍和15.0倍,显示出随着盈利能力的提升,估值吸引力将逐步增强。

产品引进策略与国际市场拓展

丰富产品管线,聚焦优势领域

截至2024年6月底,科兴制药已成功引进13种具有市场优势的产品,进一步丰富了其产品管线。这些产品主要集中在三大治疗领域:肿瘤领域有9个产品,消化及免疫领域有2个产品,代谢病领域有2个产品。公司预计在2024年至2025年期间,累计将引入超过15个至20个产品,持续优化和扩展其产品组合,以满足不同市场的需求。

自产产品国际化进程加速

公司自产产品在国际市场的拓展也取得了积极进展。2024年第一至第三季度,自产的EPO(促红细胞生成素)、GC(粒细胞集落刺激因子)和常乐康等产品持续拓展更多国际市场。在此期间,公司新获得了坦桑尼亚等国家的上市注册批件,进一步扩大了产品的国际覆盖范围。值得注意的是,EPO和GC制剂在自产产品海外销售中的占比不断提升,带动2024年前三季度的毛利率同比提升了6.25%,显示出自产产品在海外市场的竞争力和盈利能力。

引进产品全球注册与商业化突破

凭借20余年在海外产品注册、开拓营销和合规审计方面的丰富资源与经验,科兴制药正积极推进引进产品在全球60余个国家和地区的110多项注册进程。其中,引进产品白蛋白紫杉醇于2024年7月获得了欧盟委员会的上市批准,并在8月实现了首批发货,欧盟销售订单持续增加,市场反馈良好。为进一步提升盈利能力,公司自建的白蛋白紫杉醇产线已通过欧盟的备案登记。此外,公司新设立了德国子公司,这将有力推动白蛋白紫杉醇在欧盟及英国市场的销售,加速其国际商业化进程。

财务预测与估值指标分析

关键财务数据预测与增长趋势

根据开源证券的财务预测,科兴制药在未来几年将保持强劲的增长势头。

- 营业收入: 预计从2024年的1461百万元增长至2026年的2412百万元,年复合增长率约为28.5%。

- 归母净利润: 预计从2024年的41百万元大幅增长至2026年的228百万元,年复合增长率高达约137.5%,显示出公司盈利能力的爆发式增长。

- 毛利率: 预计从2024年的68.8%略微下降至2026年的65.7%,可能与产品结构变化或市场竞争有关。

- 净利率: 预计从2024年的2.8%显著提升至2026年的9.7%,反映出公司盈利效率的持续改善。

- EPS(摊薄/元): 预计从2024年的0.20元增长至2026年的1.14元,为投资者带来更高的回报。

盈利能力与估值水平展望

公司盈利能力的提升将显著改善其估值水平。

- P/E(倍): 预计从2024年的83.6倍大幅下降至2026年的15.0倍,表明随着利润的快速增长,公司的估值将变得更具吸引力。

- P/B(倍): 预计在2024年至2026年间保持在1.7倍至2.1倍的合理区间。

- ROE(%): 预计从2024年的2.5%提升至2026年的11.7%,显示股东回报率的显著提高。

- ROIC(%): 预计从2024年的2.4%提升至2026年的9.4%,反映资本利用效率的改善。

偿债与营运能力评估

- 偿债能力: 资产负债率预计从2024年的52.6%提升至2026年的61.1%,需关注负债水平的变化。流动比率和速动比率预计有所下降,但仍需结合具体业务模式评估短期偿债风险。

- 营运能力: 总资产周转率、应收账款周转率和应付账款周转率在预测期内保持相对稳定,表明公司资产管理和运营效率保持在良好水平。

潜在风险因素提示

报告提示了科兴制药在未来发展中可能面临的风险,包括:

- 医药监管政策变动: 医药行业受政策影响较大,监管政策的变化可能对公司的研发、生产和销售产生影响。

- 汇率波动: 随着公司海外业务的快速发展,汇率波动可能对其海外营收和利润产生影响。

- 公司核心成员流失: 核心技术和管理人才的稳定性对医药企业至关重要,核心成员的流失可能对公司运营和发展造成不利影响。

总结

科兴制药在2024年预计实现扭亏为盈,归母净利润约3000万元,营收同比增长超10%,标志着公司经营状况的显著改善。这一业绩反转主要得益于其“海外商业化”战略的成功推进,海外销售收入同比快速增长超60%(约2.2亿元),特别是白蛋白紫杉醇在欧盟的获批上市和市场深化,以及公司在降本增效方面的有效措施。

公司通过积极的产品引进策略,截至2024年6月底已引进13种优势产品,并计划持续丰富产品管线。同时,自产产品如EPO和GC制剂在国际市场持续拓展,新获多国上市注册批件,并带动海外销售毛利率提升。引进产品白蛋白紫杉醇在欧盟的成功商业化,以及公司在全球60余个国家推进的110多项注册进程,共同彰显了其高效赋能国产高品质生物药出海的能力,预示着海外业务将进入加速成长期,为公司中长期发展奠定坚实基础。

财务预测显示,科兴制药在2024年至2026年期间,营业收入和归母净利润将持续高速增长,盈利能力和估值吸引力显著提升。然而,投资者仍需关注医药监管政策变动、汇率波动以及公司核心成员流失等潜在风险,以全面评估投资价值。总体而言,科兴制药正处于业绩反转和全球化布局加速兑现的关键时期,具备良好的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用